一、雞蛋價格走勢

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2024年三季度主產(chǎn)區(qū)雞蛋均價為4.68元/斤,較二季度環(huán)比上漲1.03元/斤,漲幅28.22%,較去年同期下跌0.24元/斤,跌幅4.88%。

從趨勢上來看,2024年3季度價格走勢跟去年基本相同,其中7月份走勢較去年有所不同,主產(chǎn)區(qū)價格先漲后跌,主要原因是上旬市場情緒偏好,各環(huán)節(jié)庫存壓力不大,疊加南方局部地區(qū)受強(qiáng)降雨影響,蔬菜價格上漲對蛋價形成利好支撐,蛋價偏強(qiáng)上漲,下旬受高溫高濕濕天氣影響,各環(huán)節(jié)為規(guī)避風(fēng)險、維持輕倉節(jié)奏,蛋價承壓下行。

8月份部分地區(qū)旅游提振市場內(nèi)需,貨源流通速度有所加快,蛋價持續(xù)走高,隨著蛋價創(chuàng)新高,下游觀望情緒再次增加,市場走貨節(jié)奏放緩,局部市場庫存增加,蛋價承壓下行,但學(xué)校開學(xué)以及中秋備價格仍對蛋價有一定支撐。

進(jìn)入9月份隨著中秋臨近,市場挺價及推漲情緒增加,疊加局部地區(qū)貨源略顯緊張,助推蛋價走強(qiáng),中秋節(jié)前,市場風(fēng)控情緒升溫,交易氛圍減弱,貿(mào)易環(huán)節(jié)亦控制低庫存,假期期間市場需求轉(zhuǎn)弱,市場走貨偏緩,各環(huán)節(jié)庫存壓力稍增,蛋價持續(xù)走低,節(jié)后隨著蛋價持續(xù)走跌,各環(huán)節(jié)補(bǔ)貨積極性有所提升,蛋價趨穩(wěn)運(yùn)行,下旬臨近國慶假期,受偏空情緒影響,各環(huán)節(jié)風(fēng)控情緒增加,均按需拿貨為主,蛋價短期穩(wěn)定后繼續(xù)弱勢走低。

二、供應(yīng)情況

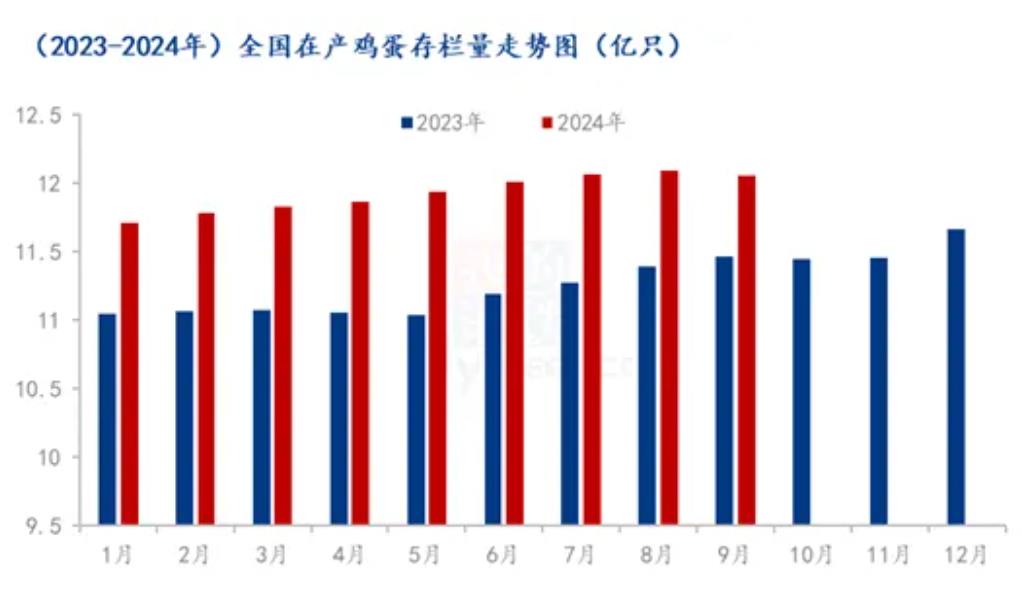

?。ㄒ唬┰诋a(chǎn)蛋雞存欄量

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2024年三季度全國在產(chǎn)蛋雞存欄量呈先增后減趨勢,據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,2024年三季度月均存欄量為12.07億只,環(huán)比二季度增幅1.09%,同比增幅6.06%。

7-9月新開產(chǎn)蛋雞多為2024年3-5月份補(bǔ)欄雞苗,當(dāng)期為春季補(bǔ)欄旺季,雞苗銷量處于年內(nèi)高位水平。而待淘老雞多為2023年2-4月前后補(bǔ)欄雞苗,從兩者數(shù)據(jù)對比,僅9月份待淘老雞數(shù)量大于新開產(chǎn)數(shù)量。加之三季度蛋價維持高位,蛋雞養(yǎng)殖盈利偏高,多數(shù)養(yǎng)殖單位淘汰意愿一般,7-9月老雞實(shí)際出欄量低于預(yù)期值,故三季度全國在產(chǎn)蛋雞存欄量維持高位水平。

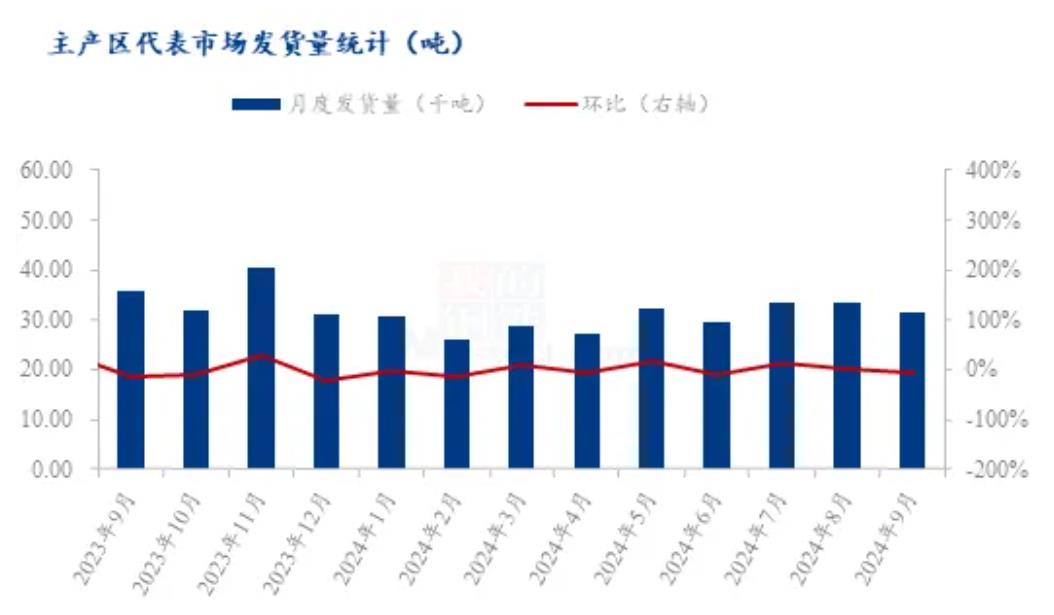

?。ǘ┊a(chǎn)區(qū)發(fā)貨量

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,2024年3季度主產(chǎn)區(qū)代表市場平均發(fā)貨量為32.72千噸,較二季度減少3.01千噸,環(huán)比增幅10.13%,同比降幅10.60%。

7月總發(fā)貨量為33.32千噸, 7月份產(chǎn)區(qū)貨源供應(yīng)充足,上旬市場流通速度加快,業(yè)者參市轉(zhuǎn)為積極,疊加市場看漲情緒帶動,多地產(chǎn)區(qū)發(fā)貨量穩(wěn)中有增,中下旬雖蛋價走弱,但低價產(chǎn)區(qū)下游參市意愿尚可,發(fā)貨量相對穩(wěn)定,整體看,7月產(chǎn)區(qū)發(fā)貨量環(huán)比增加。

8月總發(fā)貨量為33.37千噸,8月份產(chǎn)區(qū)貨源供應(yīng)仍較為充足,上旬小蛋供應(yīng)偏多,中下旬大中碼供應(yīng)偏多,同時月內(nèi)處于市場旺季,下游采購積極尚可,多數(shù)產(chǎn)區(qū)發(fā)貨量穩(wěn)中有增。

9月總發(fā)貨量為31.48千噸,9月上旬部分地區(qū)大碼供應(yīng)偏緊,中下旬小碼供應(yīng)偏多,月內(nèi)受中秋節(jié)日提振,下游采購積極尚可,整體流通相對順暢,部分地區(qū)內(nèi)銷偏好,外發(fā)量略有減少。

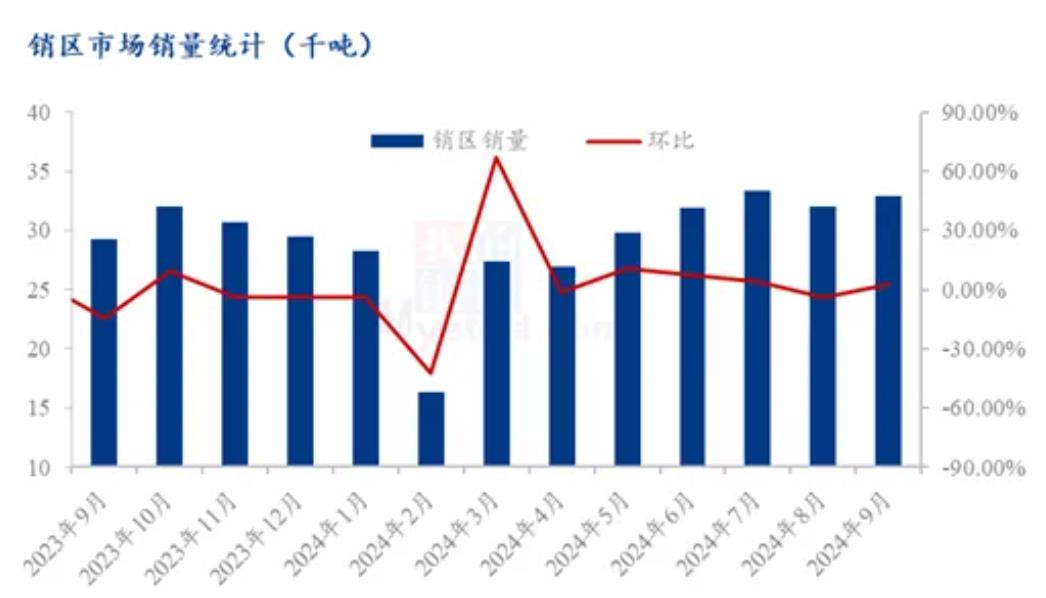

三、需求情況

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,2024年3季度銷區(qū)代表市場平均銷量為32.76千噸,較二季度增加9.48千噸,環(huán)比增幅32.08%,同比增幅1.87%。

7月總銷量為33.34千噸,月初市場情緒 偏好,下游貿(mào)易以及食品企業(yè)拿貨積極性提升,市場交投顯快,帶動銷區(qū)市場走量,中下旬受高溫天氣影響,銷區(qū)市場多主動降價,順勢出貨為主,7月銷區(qū)需求先增后減,銷區(qū)總量有所提升。

8月總銷量合計為32.04千噸,上旬隨著蛋價上漲,市場冷庫蛋積極出庫,食品企業(yè)訂單尚可,采購量有所增多,疊加暑期旅游旺季,帶動市場走量,中下旬隨著蛋價走高,市場情緒謹(jǐn)慎,終端以及食品企業(yè)多維持剛性采購,需求有所減量,月尾期,受學(xué)生開學(xué)集中備貨需求提振,銷區(qū)銷量小幅提升,8月銷區(qū)需求呈現(xiàn)增-減-增的趨勢,銷區(qū)銷量微幅調(diào)整。

9月總銷量合計為32.90千噸,月初隨著多數(shù)學(xué)校開學(xué),各環(huán)節(jié)多以清理前期庫存為主,中秋前食品企業(yè)持續(xù)補(bǔ)貨,商超、電 商在節(jié)前采購較為積極,帶動市場銷量大幅提升,而中下旬隨著食品企業(yè)備貨結(jié)束, 疊加蛋價偏高,銷區(qū)貿(mào)易商采購趨于謹(jǐn)慎,市場銷量有所縮減。

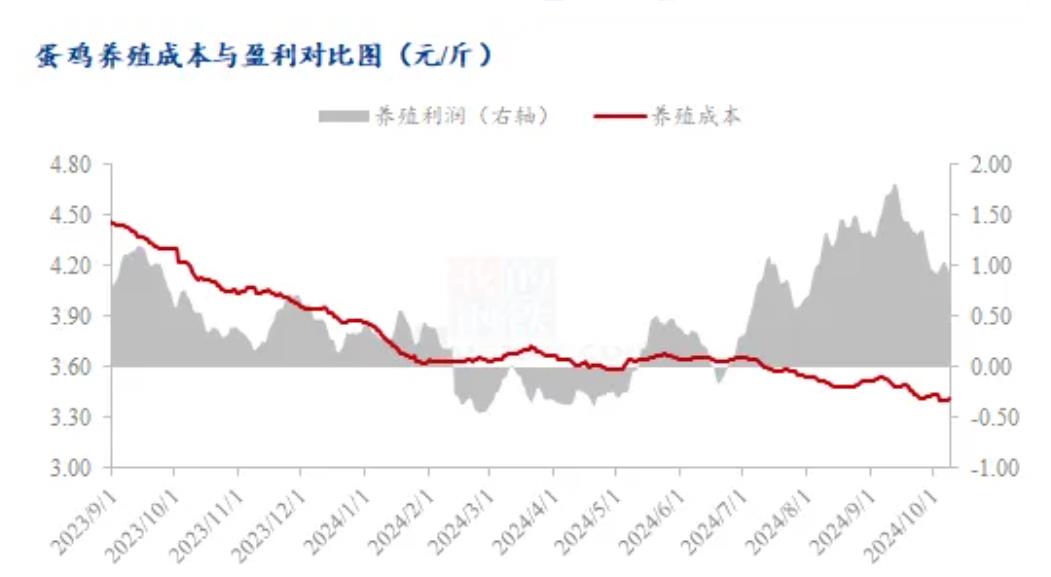

四、成本及利潤

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

蛋雞養(yǎng)殖盈利情況主要受蛋價及養(yǎng)殖成本影響,據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,2024年三季度蛋雞養(yǎng)殖平均利潤為1.15元/斤,環(huán)比二季度漲幅達(dá)11400%,同比漲幅91.67%。

7月上旬南方多地受強(qiáng)降雨影響,蔬菜價格上漲對蛋價形成利好支撐。加之旅游季帶動雞蛋消費(fèi),市場流通順暢,蛋價持續(xù)偏強(qiáng)。8-9月進(jìn)入季節(jié)性旺季,受中秋備貨提振食品企業(yè)、商超等要貨量增加。疊加受開學(xué)季提振,學(xué)校食堂要貨量恢復(fù),多地內(nèi)銷走貨快,拉動蛋價漲至年內(nèi)最高位。同時三季度飼料成本繼續(xù)下跌,助推蛋雞養(yǎng)殖行業(yè)實(shí)現(xiàn)利潤最大化。

五、價格走勢預(yù)判

從供應(yīng)面看,四季度在產(chǎn)蛋雞存欄量處于微幅下降趨勢,但仍處高位,且天氣適宜,產(chǎn)蛋率、蛋重基本回歸至正常水平,故預(yù)計四季度供應(yīng)端保持在寬松且略有過剩階段。

從需求面看,四季度處于年內(nèi)需求淡季,無大型節(jié)日提振,11、12月份或受“雙11”“雙12”提振,商超及電商平臺備貨增加,但綜和預(yù)計,多數(shù)終端環(huán)節(jié)將按需補(bǔ)貨為主,無明顯增量采購預(yù)期,學(xué)校機(jī)構(gòu)等環(huán)節(jié)以量定采,而淡季階段內(nèi),貿(mào)易環(huán)節(jié)依舊輕倉操作為主,需求面無明顯利好支撐,整體延續(xù)弱勢。

從市場心態(tài)看,當(dāng)前雞蛋存儲環(huán)境逐漸適宜,蛋價回落后,局部地區(qū)有惜售現(xiàn)象,市場亦會出現(xiàn)抄底情緒,支撐蛋價,而替代品蔬菜價格存回落預(yù)期,提振力度減弱。

綜合來看,四季度利空因素較為明顯,低點(diǎn)或出現(xiàn)在11月份,但受相關(guān)產(chǎn)品及心態(tài)影響,整體蛋價走勢或相對樂觀。

六、重要關(guān)注點(diǎn)

1、貿(mào)易環(huán)節(jié)抄底情況。

2、冷庫入庫節(jié)點(diǎn)及數(shù)量。

3、食品企業(yè)春節(jié)前集中生產(chǎn)啟動時間。

4、替代品蔬菜、生豬價格變化。

5、極端天氣情況。

一周閱讀排行