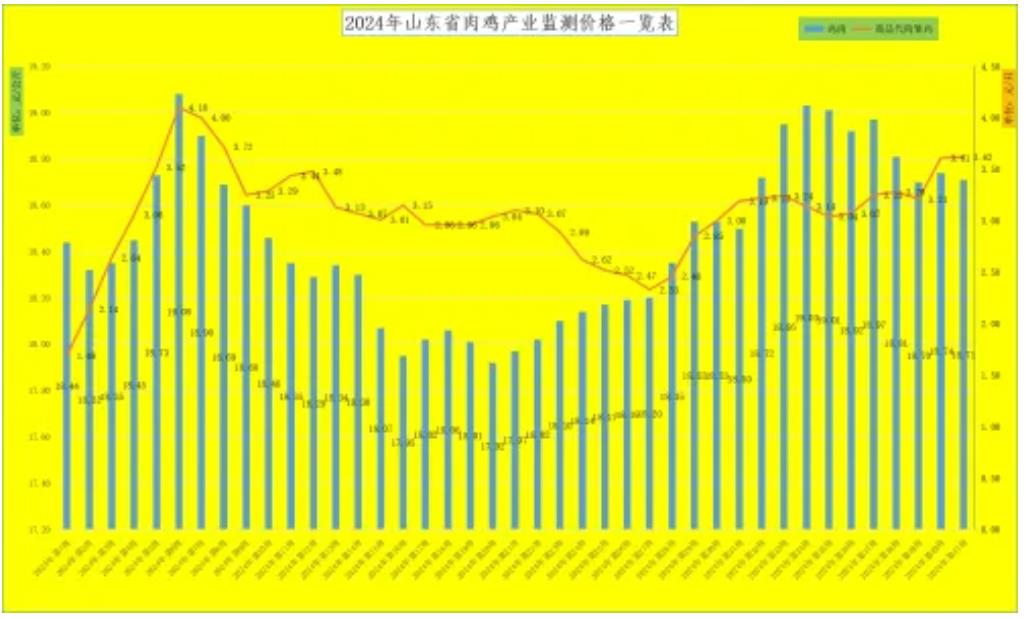

第41周,節(jié)后消費走弱雞肉價格小幅回落。本周,雞肉市場銷售均價為18.71元/公斤,同比降低0.32%,環(huán)比升高0.16%。十一節(jié)后,消費慣性走低,作為快餐類主打產(chǎn)品,受戶外消費走弱影響,雞肉銷量回落,價格下行。據(jù)監(jiān)測,本周我省17個監(jiān)測縣的雞肉市場交易量同比升高1.74%,環(huán)比回落0.54%;同時,屠企在十一假期后加大出貨,庫存減少。據(jù)監(jiān)測,17家禽類屠宰企業(yè)庫存環(huán)比減少5.8%。供強需弱,雞肉價格回落,弱勢走低。

肉雛雞價格繼續(xù)回升。本周,我省肉雛雞均價為3.62元/羽,同比升高58.77%,環(huán)比升高0.28%,漲幅收窄。其中蓬萊市、招遠市、臨朐縣、安丘市、郯城縣達到本周最高價,為4.90元/羽;最低區(qū)域價格在陽信和莘縣,為0.90元/羽。本周肉雛雞價格回升,主要是天氣轉(zhuǎn)涼,補欄需求有所好轉(zhuǎn),同時肉雛雞緊缺延續(xù),價格持續(xù)強勢上行。供應(yīng)端,肉雛雞供應(yīng)量緊缺,市場出苗量不大。從養(yǎng)殖周期推算,10月份處于“春節(jié)”前出欄兩批雞的補欄節(jié)點,養(yǎng)殖戶存在一定補欄需求,尤其是規(guī)?;u場補欄或稍顯階段性集中(對于大規(guī)模場而言,由于屠宰一體化,庫存周期和渠道溢價可以降低成本對毛雞和雞肉價格的敏感度,從而補欄需求相對穩(wěn)定),而且養(yǎng)殖端擴產(chǎn)明顯,造成供需差。同時,前期引種短缺已逐步傳導(dǎo)至商品代階段,商品代雞源供應(yīng)回落有望帶動肉雛雞價格上行??傮w看,白羽肉雛雞的結(jié)構(gòu)性變化或在醞釀之中。供應(yīng)的邊際減量是支撐當(dāng)前肉雛雞價格堅挺的實質(zhì)因素,而規(guī)模場補欄主導(dǎo)下的持續(xù)需求呈現(xiàn)穩(wěn)定之勢,疊加下游需求后期季節(jié)性回暖,肉雛雞價格持續(xù)走高。

后市,四季度為毛雞傳統(tǒng)消費旺季,同時隨著宏觀政策的調(diào)整,預(yù)計居民需求端有望逐步回暖,白羽肉雞需求端以團膳為主,餐飲消費回暖帶動禽類產(chǎn)品消費提升和高端產(chǎn)品占比提高,以及今年以來飼料成本的下降,白羽肉雞的養(yǎng)殖、屠宰及肉制品加工業(yè)務(wù)的利潤有望改善,雞肉產(chǎn)品價格或保持小幅震蕩上行態(tài)勢。

從長周期視角看,在確保糧食安全和構(gòu)建大食物觀背景下,白羽肉雞作為料肉比最低的動物蛋白其性價比和經(jīng)濟性優(yōu)勢會進一步體現(xiàn)。雞肉具有高蛋白低脂肪、風(fēng)味兼容性高的特點,有望成為健康消費的重要組成部分,政策催化有望打開白羽雞肉新消費場景,帶動白羽肉雞消費逐步向好。

一周閱讀排行