四季度雞蛋需求環(huán)比略有下降,雞蛋價格較三季度小幅回落,但受到供應收緊、需求高于往年同期水平影響,蛋價仍然處于年內相對高位。2025年一季度受到需求先降后小幅回暖影響,蛋價或呈先跌后小漲趨勢,但季度內呈現(xiàn)供強需弱態(tài)勢,蛋價重心或出現(xiàn)相對明顯的下跌。

四季度蛋價仍處年內相對高位

四季度雞蛋價格呈現(xiàn)“M型”走勢,價格多數(shù)時間高于去年同期,處于相對高位。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,截至12月27日,四季度主產區(qū)雞蛋均價為4.50元/斤,環(huán)比跌幅3.43%,同比漲幅1.35%。季度內蛋價呈現(xiàn)震蕩的走勢,其中10月份雞蛋價格低位上漲,10月22日,全國雞蛋均價漲至4.77元/斤,為季度內最高點;11月份蛋價下跌后小幅反彈,11月21日蛋價下跌至4.27元/斤,為季度內最低點;12月份蛋價在4.50-4.60元/斤之間窄幅震蕩調整。整體來看,四季度蛋價僅略低于三季度旺季,價格仍然處于年內相對高位。

供應略減、需求尚可,支撐蛋價高位難降

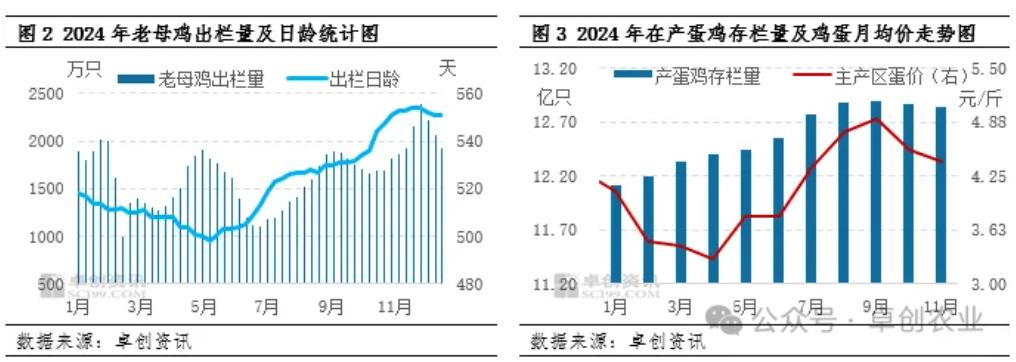

雞蛋供應量收緊。由于10月份新開產的蛋雞主要是6月前后補欄的雞苗,雞苗銷量環(huán)比減少10%左右,新開產蛋雞數(shù)量較少,導致月內在產蛋雞存欄量下降。11月份蛋雞養(yǎng)殖盈利空間縮小,且冬季防疫、取暖等成本增加,養(yǎng)殖單位出欄老母雞積極性提高,另外前期受高盈利影響,多數(shù)養(yǎng)殖單位壓欄惜售,月內大日齡蛋雞數(shù)量較多,老母雞出欄量普遍增多,11月全國老母雞出欄量約為8934萬只,環(huán)比增幅13.81%,淘汰雞出欄量增幅明顯,導致11月份在產蛋雞存欄量繼續(xù)下降,截至11月末,在產蛋雞存欄量降至12.84億只,較三季度末下降0.47%。12月份老母雞出欄量呈現(xiàn)下跌趨勢,但由于月初出欄量較多,預計在產蛋雞存欄量仍將小幅下降。綜合來看,四季度雞蛋供應量雖依然充足,但較前期略有收緊,對蛋價利空作用稍減。

市場需求高于往年。10月及11月份是雞蛋市場需求淡季,通常情況下,由于中秋以及國慶節(jié)過后,終端環(huán)節(jié)以清理節(jié)日期間庫存為主,入市采購量減少,且市場缺乏節(jié)日等因素提振,需求較為平淡。今年10月初銷區(qū)市場雞蛋銷量出現(xiàn)相對明顯的跌幅,10月第一周銷區(qū)市場雞蛋銷量環(huán)比下跌6.98%,符合季節(jié)規(guī)律。但是由于今年蛋價持續(xù)處于相對高位,下游貿易商風控意識良好,均維持低位庫存,因此雖為淡季,但是下游仍以順勢購銷為主,雞蛋消化相對平穩(wěn),10月中旬至11月中上旬銷量波動不大。但是自11月末,隨著氣溫下降,雞蛋存儲時間延長,加之蛋價跌至季度內低點,且后期有元旦以及春節(jié)預期的提振,下游貿易商備貨意向增加,部分開啟輪庫出貨的模式,食品廠采購量也有所增加,市場需求逐步好轉,銷區(qū)銷量有明顯提升,11月三周銷區(qū)市場雞蛋銷量環(huán)比增幅13.64%,之后一直維持在偏高水平。四季度代表銷區(qū)雞蛋銷量雖較三季度下降3.03%,但同比增幅18.41%,需求方面支撐蛋價高位難降。

預測:2025年一季度雞蛋價格或跌至低位后小幅反彈

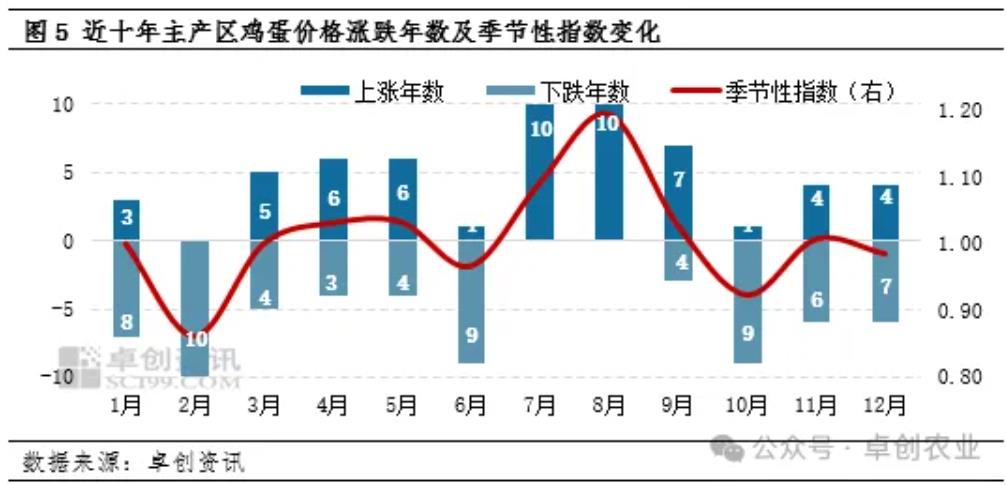

根據(jù)近十年雞蛋價格的季節(jié)性指數(shù)與漲跌年數(shù)可以看出,一季度蛋價先跌后漲的概率較大。其中2月份跌幅較為明顯,3月份或有小漲可能。因此從歷史規(guī)律來看,一季度蛋價或先跌后漲,但仍然受供需關系變化的影響。

供應量呈增加趨勢。根據(jù)影響產蛋雞存欄量的重要指標補欄量、出欄量、上月存欄基數(shù)等,可推斷2025年1-3月產蛋雞存欄量理論值環(huán)比增幅分別為0.94%、0.46%、0.54%,在產蛋雞存欄量將呈現(xiàn)持續(xù)增加趨勢,3月份或突破13億只,雞蛋供應充足的局面仍將持續(xù),對行情形成利空壓制。

需求進入季節(jié)性淡季。根據(jù)近五年數(shù)據(jù)監(jiān)測顯示,一季度銷區(qū)銷量一般處于年內最低,一季度銷區(qū)銷量較年內季度銷量均值低15%-20%,一般為年內季節(jié)性需求淡季。2025年1月上旬受春節(jié)前需求支撐,產區(qū)內銷仍有提升空間,但是隨著外來務工人員返鄉(xiāng),銷區(qū)城市需求將逐漸減弱,中下旬隨著學校及食品廠陸續(xù)放假,下游備貨接近尾聲,市場需求將進一步下降。2月初正處春節(jié)假期,多地休市,市場成交量有限,節(jié)后終端消費者以消化節(jié)日期間庫存為主,入市采購量較少,2月份需求跌至年內低谷。3月份市場需求進入逐步恢復的時期,但因缺乏節(jié)日拉動,需求恢復相對緩慢。整體來看,一季度需求或先降后小幅提升,整體需求處于低位。

綜合來看,一季度雞蛋供應量持續(xù)增加,雞蛋需求處于淡季,市場供需關系矛盾加劇,蛋價重心將整體下移。具體來看,1月上旬產區(qū)內銷支撐,蛋價或繼續(xù)維持在當前水平,中旬以后開始逐步走低,月末全國均價預計跌至3.90-4.00元/斤。2月初正值春節(jié)假期,蛋價跌勢明顯,預計春節(jié)過后開市價或在3.50元/斤左右,之后需求處春節(jié)后淡季,加之雞蛋供應相對充足,蛋價或持續(xù)處于低位。3月份市場需求開始逐漸恢復,蛋價或有小漲可能,但受供應充足影響,上漲空間有限,預計上漲幅度或在0.20-0.30元/斤。

一周閱讀排行