豆粕前期較為平穩(wěn)的基本面及其預(yù)期,在11月后開(kāi)始發(fā)生一系列的變化,市場(chǎng)的直接感受是價(jià)格波動(dòng)放大,價(jià)格逐步上漲。核心在于,前期持續(xù)對(duì)價(jià)格形成利空影響的供應(yīng)端,從量?jī)r(jià)兩方面分別對(duì)豆粕的價(jià)格形成上漲動(dòng)力。卓創(chuàng)資訊預(yù)計(jì)四季度豆粕價(jià)格仍有上漲空間。

大豆壓榨企業(yè)持續(xù)去庫(kù) 現(xiàn)貨基差反饋?zhàn)羁?/strong>

豆粕的寬松供應(yīng),是今年豆粕價(jià)格震蕩下跌,易跌難漲的主要原因。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,截至11月11日,2024年全國(guó)43%蛋白豆粕現(xiàn)貨均價(jià)為3268元/噸,同比下降24%。從卓創(chuàng)資訊統(tǒng)計(jì)的大豆壓榨企業(yè)的周度原料庫(kù)存和豆粕庫(kù)存走勢(shì)圖看,9月以來(lái)兩者均從歷史最高值開(kāi)始較快的回落,而豆粕庫(kù)存下滑更快,一方面有雙節(jié)備貨帶來(lái)的提前備貨需求,另一方面也有部分企業(yè)嚴(yán)格不允許延期提貨要求的影響。從數(shù)據(jù)看,截至11月8日當(dāng)周,上游企業(yè)的大豆庫(kù)存為547.9萬(wàn)噸,豆粕庫(kù)存為75.6萬(wàn)噸。本來(lái)市場(chǎng)預(yù)期未來(lái)大豆到港量影響中性將減弱供應(yīng)端寬松的影響,而11月以來(lái)北方市場(chǎng)的關(guān)于進(jìn)口大豆通關(guān)延長(zhǎng)的消息,則使得短期供應(yīng)端轉(zhuǎn)向中性偏緊,部分工廠停機(jī),下游提貨積極性增加,共同導(dǎo)致本周豆粕庫(kù)存環(huán)比下降21%。

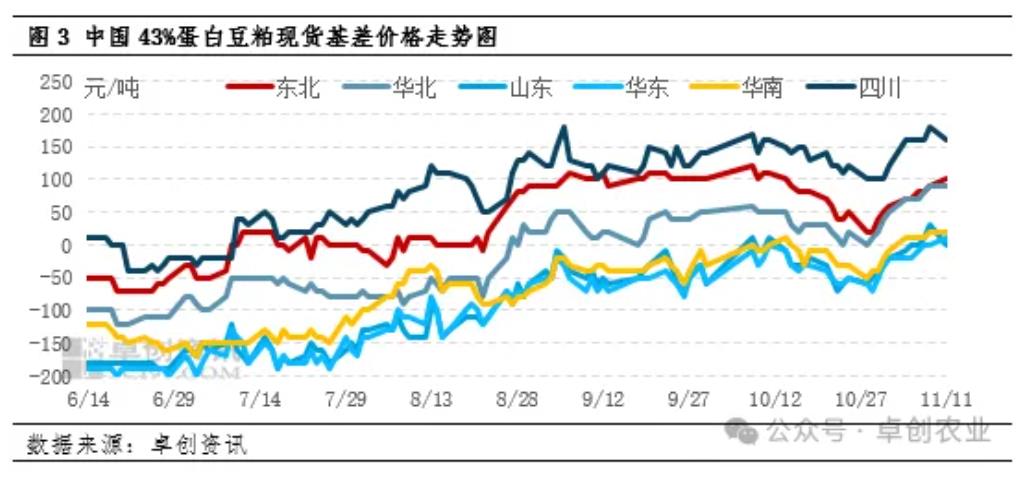

對(duì)于豆粕來(lái)說(shuō),目前看對(duì)此消息的反應(yīng)程度,現(xiàn)貨基差反應(yīng)最快,趨勢(shì)也走的最為明顯。從代表市場(chǎng)的現(xiàn)貨基差日度走勢(shì)圖可以看到,國(guó)慶后,備貨需求明顯減弱導(dǎo)致基差價(jià)格快速下行,但從10月底開(kāi)始,沿海以及內(nèi)陸地區(qū)的現(xiàn)貨基差走出一波新的上漲行情,山東地區(qū)在11月5日、華東地區(qū)在11月7日,現(xiàn)貨基差結(jié)束貼水狀態(tài),而截至11月11日,東北與華北地區(qū)基差11月以來(lái)均上漲了40元/噸。工廠普遍的限量以及部分工廠的停機(jī),均是導(dǎo)致現(xiàn)貨基差價(jià)格較快走高的主要原因。而短期內(nèi),華東地區(qū)仍有工廠發(fā)布停機(jī)預(yù)告,而在進(jìn)口大豆通關(guān)時(shí)間的預(yù)期仍處于模糊狀態(tài)下,現(xiàn)貨基差價(jià)格有望繼續(xù)走高。

11月供需報(bào)告利多 美豆期貨1月合約量?jī)r(jià)齊升

11月的USDA報(bào)告下調(diào)24/25年度美豆單產(chǎn)預(yù)估至51.7蒲式耳/畝,環(huán)比跌幅2.64%,超出市場(chǎng)預(yù)期。對(duì)于此次調(diào)整,USDA認(rèn)為主要原因在于三大產(chǎn)區(qū)愛(ài)荷華州、伊利諾伊州、明尼蘇達(dá)州的產(chǎn)量預(yù)估下調(diào),或與前期中西部持續(xù)的干旱天氣有關(guān)系。單產(chǎn)下調(diào)帶動(dòng)產(chǎn)量預(yù)估下調(diào)1.21億蒲式耳至44.61億蒲式耳。期末庫(kù)存下調(diào)至4.7億蒲式耳,美豆24/25年度整體平衡表環(huán)比收緊,對(duì)美豆期貨價(jià)格形成偏利多影響。

在報(bào)告發(fā)布后,美豆期貨1月合約先漲后跌,收盤(pán)價(jià)上漲4.5美分/蒲收1031美分/蒲。美豆期貨1月合約至此走出“五連陽(yáng)”的形態(tài),并且從10月以來(lái)的日線形態(tài)看,目前似乎處于日線級(jí)別的“W”底的右側(cè)區(qū)間,且成交量放量明顯。美豆價(jià)格有望繼續(xù)在報(bào)告的利多影響下繼續(xù)上行,這對(duì)于豆粕價(jià)格來(lái)說(shuō),從成本端形成上漲的提振。

綜上,11月以來(lái)原料大豆的相關(guān)變化,已經(jīng)導(dǎo)致壓榨企業(yè)的停機(jī)以及限量成交,供應(yīng)端的現(xiàn)實(shí)與預(yù)期均開(kāi)始收緊,對(duì)價(jià)格形成上漲提振;而11月的USDA報(bào)告利多則從成本端對(duì)豆粕價(jià)格形成利多影響。因此,卓創(chuàng)資訊預(yù)計(jì)四季度豆粕價(jià)格未來(lái)仍將繼續(xù)上行。

一周閱讀排行