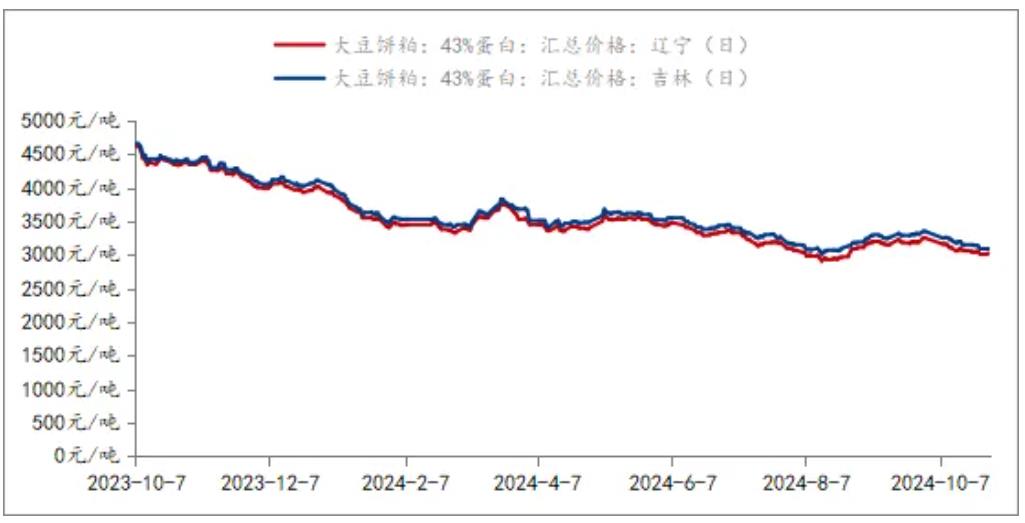

導(dǎo)語:近期市場行情波動,在連續(xù)幾日多番消息刺激作用下,連粕主力合約3000點來回波動,截至10月31日,主力合約M01報收于2992元/噸,跌3元/噸,跌幅0.1%;國內(nèi)豆粕現(xiàn)貨價格普遍隨盤波動,其中天津市場現(xiàn)貨價格在3030-3050元/噸,山東市場現(xiàn)貨價格2990-3040元/噸,華東市場現(xiàn)貨價格2960-2990元/噸;東北遼寧市場現(xiàn)貨價格3050-3080元/噸,吉林市場價格3120-3140元/噸;但是近期隨著沿海區(qū)域到港延港消息刺激,華北華東等區(qū)域價格上調(diào),東北與華北包括與華東現(xiàn)貨價格價差走縮,華東發(fā)船環(huán)比預(yù)計減少,外部流入量預(yù)計減少;但隨著10月中旬后國產(chǎn)大豆油廠開機增加,黑龍江區(qū)域地產(chǎn)原料豆粕的補充,多空博弈背景下四季度東北現(xiàn)貨價格又將如何運行?

一、國產(chǎn)大豆供應(yīng)情況

首先來看下今年國產(chǎn)大豆情況,2024年中央一號文件提出“三穩(wěn)、一擴、一提”,就是穩(wěn)口糧、穩(wěn)玉米、穩(wěn)大豆。大豆種植面積較2023年增加,據(jù)Mysteel調(diào)研統(tǒng)計2024年全國大豆種植面積約1.5億畝。且今年東北大豆7-8月份雨水及溫度對大豆生長相對有利,大豆單產(chǎn)普遍較高,2024年預(yù)計大豆產(chǎn)量將達(dá)到2000萬噸左右,較2023年增加50萬噸左右,增幅2.56%。今年國產(chǎn)大豆供應(yīng)寬松,且中儲糧持續(xù)競拍向市場投放大豆,國產(chǎn)大豆上行空間受到壓制,黑龍江大豆收購價格下調(diào)至1.8-1.9元/斤左右;意味著國產(chǎn)大豆收購價格在3600-3800元/噸左右,因成本端下行,黑龍江油廠壓榨國產(chǎn)大豆優(yōu)勢顯現(xiàn),因此國產(chǎn)大豆壓榨自10月中旬增加較多,據(jù)初步調(diào)查統(tǒng)計,國產(chǎn)大豆工廠日度壓榨8000噸左右(飼用粕為主),黑龍江地區(qū)豆粕原料得到補充,且現(xiàn)貨價格因開機增加也隨之走低,甚至價差合適的情況下還能流入吉林地區(qū)。

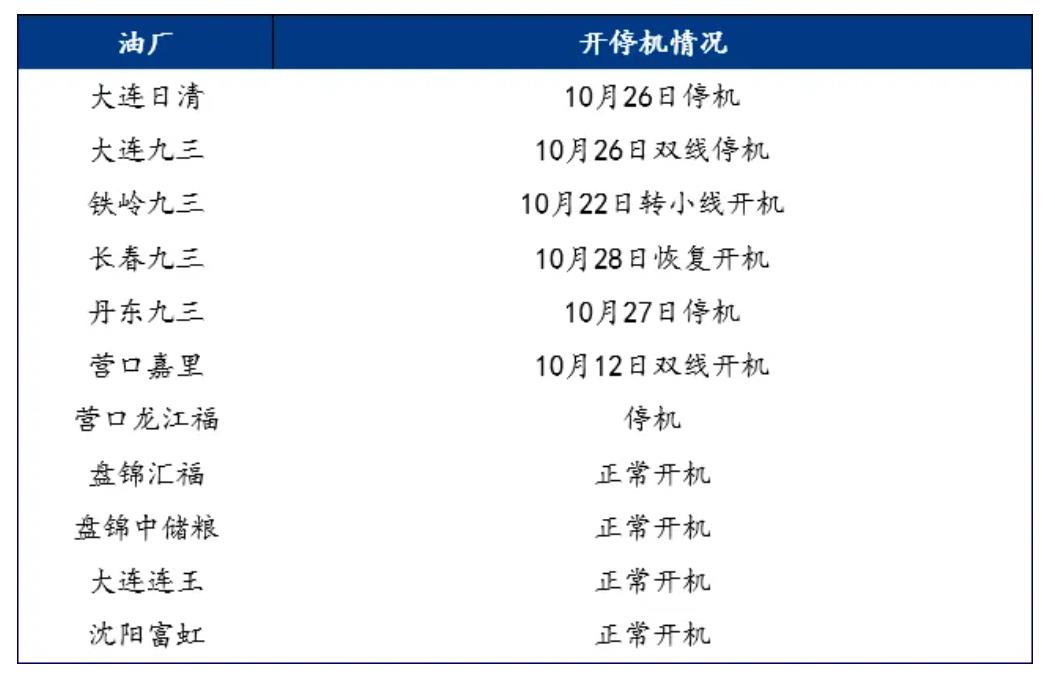

以下是黑龍江油廠具體開機情況匯總(表中不包含壓榨食品粕的油廠)

二、進(jìn)口大豆供應(yīng)情況

其次再來看下東北區(qū)域內(nèi)進(jìn)口大豆供應(yīng)情況,今年以來東北整體壓榨維持高位運行,據(jù)Mysteel調(diào)研統(tǒng)計樣本企業(yè)中11月份壓榨預(yù)估在90萬噸以上,其中盤錦匯福、盤錦中儲、營口嘉里等油廠11月份預(yù)計仍然維持滿榨,九三個別工廠因脹庫略有停機;雖然當(dāng)前市場其他區(qū)域延港消息較多,但目前東北區(qū)域其中鲅魚圈港、盤錦港等暫未出現(xiàn)延港消息,11月份東北預(yù)計到港11.5船,約74.75萬噸(船重按6.5萬噸/船計算),加上10月份結(jié)轉(zhuǎn)大豆,大豆供應(yīng)仍然較為充足,疊加上文提到的國產(chǎn)豆粕的補充,如果后續(xù)到港問題不發(fā)酵至東北區(qū)域,區(qū)域內(nèi)供應(yīng)仍然會給現(xiàn)貨帶來一定的壓力。且油廠豆粕庫存處于歷史同期高位水平。

三、下游需求情況

最后來看下游需求情況,除了今年供應(yīng)較為充足影響外,另外一個主要因素就是需求不及預(yù)期。從表觀消費數(shù)據(jù)來看,東北區(qū)域10月份豆粕成交量約39.82萬噸,樣本企業(yè)提貨量33.01萬噸,環(huán)比減少13.94萬噸,減幅約29.69%。同時期據(jù)飼料工業(yè)協(xié)會數(shù)據(jù)統(tǒng)計,前三季度,全國工業(yè)飼料總產(chǎn)量22787萬噸,同比下降4.3%。其中,配合飼料、濃縮飼料、添加劑預(yù)混合飼料產(chǎn)量同比分別下降4.1%、11.6%、1.1%,今年以來,在市場調(diào)節(jié)和產(chǎn)能調(diào)控的雙重作用下,豬飼料的消費量整體呈高位回落趨勢。前三季度,豬飼料產(chǎn)量10229萬噸,同比下降6.8%。其中,仔豬飼料、母豬飼料、育肥豬飼料產(chǎn)量同比分別下降12.5%、7.7%、4.7%。四季度隨著北方氣溫不斷轉(zhuǎn)冷,仔豬飼養(yǎng)及動物疫病防控難度加大,抑制后續(xù)市場補欄積極性。

四、后市展望

綜上所述,四季度東北區(qū)域預(yù)計大供應(yīng)仍是主旋律,無論是進(jìn)口大豆還是國產(chǎn)大豆,油廠當(dāng)前的壓榨利潤較好,美灣美西11-12月船期的進(jìn)口大豆成本保持在3600-3700元/噸左右,盤面榨利預(yù)計在240-290元/噸左右;黑龍江地產(chǎn)大豆成本價如果維持在3600-3700元/噸左右,國產(chǎn)大豆就存在競爭優(yōu)勢,所以四季度在有榨利驅(qū)使下,后續(xù)油廠開機仍然保持高位,區(qū)域內(nèi)現(xiàn)貨價格或在宏觀政策影響之下短暫反彈,但基本面上供強需弱格局不變,現(xiàn)貨向上空間預(yù)計非常有限。

一周閱讀排行