【導語】近日,11月29日,下午15點收盤,大連豆油期貨主力收漲3.01%,漲274。11月30日,下午15點收盤,大連豆油期貨主力收漲2.06%,漲192。連盤豆油接連收漲,給予利多支撐,但供給面逐步寬松,利空形勢嚴峻,那現(xiàn)有局勢是否可得到扭轉呢,讓我們具體看一下:

近期,OPEC+成員國將召開新一輪關于石油產量的會議,將在12月4日召開,市場在此前預期,由于全球石油需求不佳的憂慮,OPEC+成員國本次會議上將大概率繼續(xù)下調產量,而上一次會議上OPEC+成員國已經開始執(zhí)行11月份減產200萬噸/日的計劃。因此市場擔憂本周末的會議上,OPEC+將再度調減日產量,國際原油期價大漲,帶動市場情緒有所回升,也給植物油市場帶來了提振。再者,最近有報道稱,美國環(huán)境保護署將重新定義生柴計劃,也就是將于本周制定運輸燃料中可再生能源數(shù)量的年度義務,同樣給予了盤面利多的支撐。還有最新消息稱巴西生物柴油政策將發(fā)生改變,摻兌比例也將在2023年4月起由10%上調至15%,要知道,巴西生物柴油70%的原料來源為豆油,因此這些消息疊加,直接推動美豆油價格上漲,再加上近期馬來西亞棕櫚油出口產量數(shù)據向好,油脂期價近日內整體上漲,也就支撐了國內連盤豆油的價格。

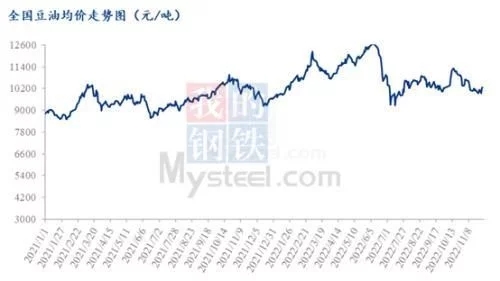

截至今日11月30日,全國一級豆油均價10247元/噸,環(huán)比11月23日全國均價9953元/噸,上漲294元/噸,漲幅為2.95。

國內供應方面:根據Mysteel農產品對全國主要油廠的調查情況顯示,第47周(11月19日至11月25日)111家油廠大豆實際壓榨量為197.7萬噸,開機率為68.72%。本周油廠實際開機率低于預期,較預估低8.66萬噸;較前一周實際壓榨量增加44.84萬噸。而本周預計2022年第48周(11月26日至12月2日)國內油廠開機率繼續(xù)上升,油廠大豆壓榨量預計206.51萬噸,開機率為71.78%。市場有明顯上升跡象,也因大豆到港逐步的增加。

需求方面,本周統(tǒng)計周期內國內重點油廠豆油散油成交總量6.93萬噸,日均成交量1.39萬噸,較上周7.23萬噸,日均成交量1.45萬噸??偭繙p少0.30萬噸,減幅為4.15%。

現(xiàn)階段,隨著豆油產量的逐步提高,供應雖逐步寬松,但下游需求因新冠疫情等影響,始終未有較大轉機,雖近期盤面給予較大支撐,價格方面也有利多補助,但在元旦以及春節(jié)備貨前,基差方面難有利好支撐,反而持有走弱跡象,因此短期內現(xiàn)狀較難改善,后期還需持續(xù)關注豆油自身基本面以及南美大豆種植的天氣方面的影響及美聯(lián)儲持續(xù)加息后的影響,及各國對于生柴等新的一系列政策。

一周閱讀排行