導(dǎo)語:上半年國內(nèi)白羽肉雞市場整體適中稍高運行,供需博弈下,市場量價同比均有提升。孵化、養(yǎng)殖環(huán)節(jié)均有盈利,且孵化盈利較為豐厚,下游屠宰環(huán)節(jié)多數(shù)時間處于虧損狀態(tài)。下半年市場供給量進一步釋放,除三季度消費端或短暫回暖外,多數(shù)時間供需均利空市場,整體行情面臨下行風險。

1、上半年白羽肉雞價格中高位運行

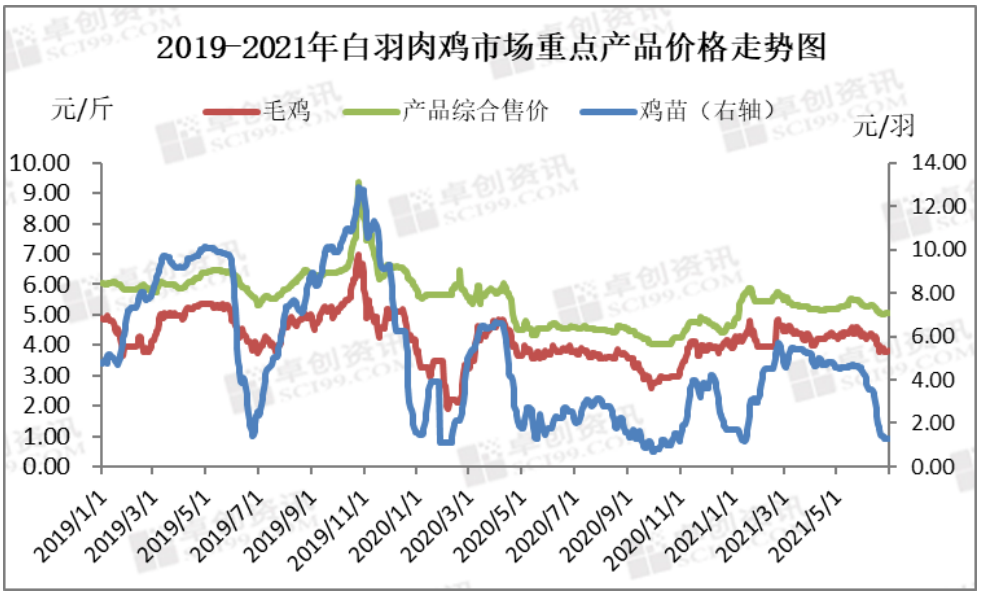

上半年白羽肉雞市場重點產(chǎn)品價格同比均有提升。其中雞苗均價3.99元/羽,同比漲幅20.54%;毛雞均價4.26元/羽,同比漲幅16.39%;產(chǎn)品平均綜合售價10670元/噸,同比漲幅1.29%。

春節(jié)前后,因擔憂新冠疫情影響,養(yǎng)殖戶補欄、出欄毛雞以及經(jīng)銷商采購產(chǎn)品的節(jié)奏均放緩,節(jié)后市場整體供給不足,雞苗、毛雞價格中高位運行。而產(chǎn)品端持續(xù)疲軟,市場消化節(jié)奏緩慢,經(jīng)銷商及食品加工企業(yè)多隨用隨采,產(chǎn)品市場受到需求面的利空影響,其價格呈現(xiàn)震蕩下行走勢。但產(chǎn)品產(chǎn)量相對有限,廠家屠宰成本稍高,產(chǎn)品價格同樣受到供給端和成本端的支撐,上半年產(chǎn)品綜合售價呈震蕩微降走勢。

圖1

2、種雞供應(yīng)量低位回升

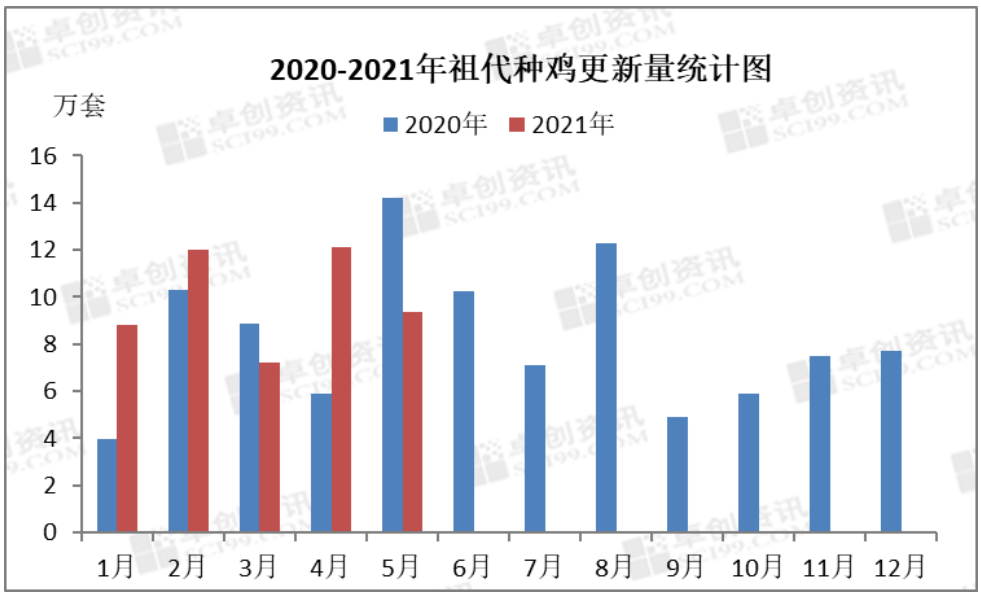

圖2

1-5月祖代種雞更新總量49.47萬套,同比漲幅14.43%。英國、荷蘭、波蘭、法國等國仍處于封關(guān)狀態(tài),無法對我國供應(yīng)祖代種雞,國內(nèi)祖代種雞來源國主要為新西蘭、美國。4月起我國對新西蘭某公司暫停引種,國內(nèi)部分祖代種雞企業(yè)被迫尋找新的供種公司,加之6月下游商品代雞苗市場大幅度探底,祖代種雞場引種趨于謹慎。

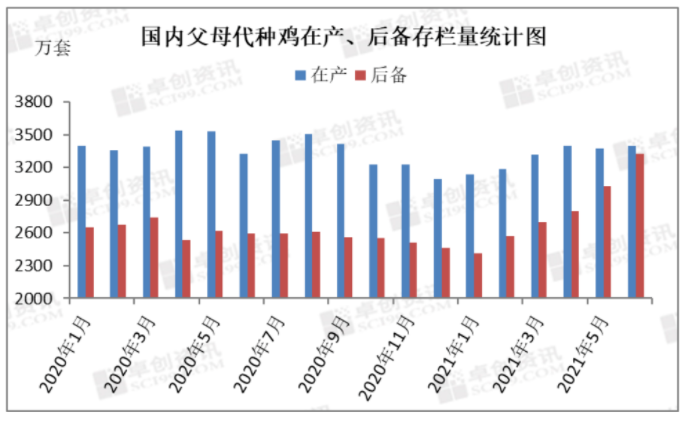

圖3

上半年全國父母代種雞月度平均存欄量6106.87萬套,環(huán)比漲幅4.06%,同比漲幅0.81%。其中在產(chǎn)父母代種雞月度平均存欄量3301.56萬套,環(huán)比跌幅0.59%,同比跌幅3.52%;后備父母代種雞月度平均存欄量2805.21萬套,環(huán)比漲幅10.11%,同比漲幅6.42%。上半年父母代雞苗價格持續(xù)走高,孵化企業(yè)引種量有所提升。加之2020年下半年后備父母代種雞存欄水平偏低,所以后備父母代種雞存欄量增幅明顯。上半年新開產(chǎn)父母代種雞數(shù)量不多,且孵化企業(yè)整體盈利良好,提前淘汰及換羽操作情況偏少。

上半年商品代毛雞出欄量23.50億只,環(huán)比跌幅17.37%,同比漲幅1.69%。2020年年末孵化企業(yè)主動去產(chǎn)能,在產(chǎn)父母代種雞存欄水平有所下降,進而使得今年上半年商品代出苗量不足,毛雞出欄量環(huán)比跌幅明顯。

3、上半年整體消費量環(huán)比走低

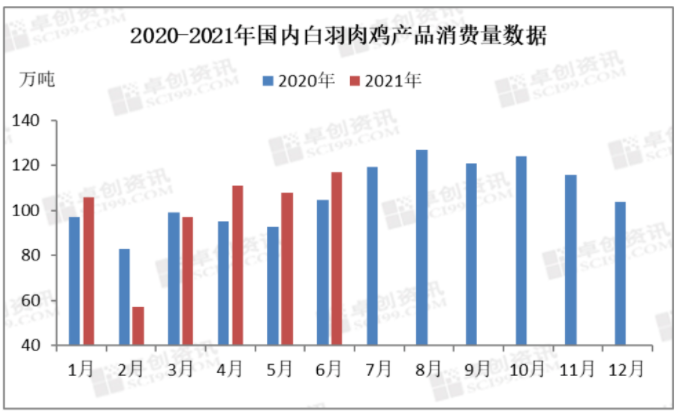

圖4

上半年國內(nèi)雞產(chǎn)品消費總量596.00萬噸,環(huán)比跌幅13.69%,同比增幅6.43%。市場消費無明顯好轉(zhuǎn)跡象,終端市場交投疲軟,食品加工企業(yè)及經(jīng)銷商多有虧損,備貨積極性不高,雞產(chǎn)品消費量環(huán)比下降。胸類、腿類、翅類產(chǎn)品市場交投節(jié)奏不快,食品加工類產(chǎn)品市場表現(xiàn)不佳,無骨雞爪等新興產(chǎn)品的流行提振爪類產(chǎn)品市場,爪類產(chǎn)品價格高位調(diào)整。伴隨二季度產(chǎn)品產(chǎn)量的提升以及產(chǎn)品價格的下滑,產(chǎn)品消費節(jié)奏有所好轉(zhuǎn),屠宰企業(yè)多低價出貨,消費量震蕩上行。

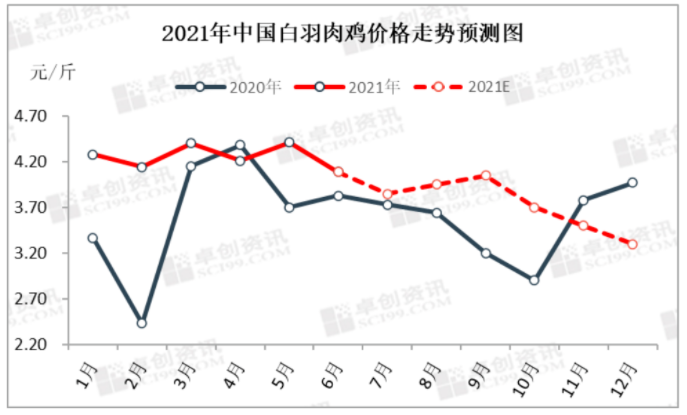

4、下半年供給量持續(xù)增長 終端消費主導(dǎo)市場走向

圖5

受開學(xué)季、中秋節(jié)需求刺激,三季度白羽肉雞市場需求端回暖,食品加工企業(yè)及產(chǎn)品經(jīng)銷商多有提前補貨操作,產(chǎn)品市場運行節(jié)奏或有加快。豬肉價格低位盤整,三季度不乏階段性回升走勢,或?qū)θ怆u市場產(chǎn)生提振效果,需求面整體利好。在產(chǎn)父母代種雞存欄量逐月攀升,商品代出苗量增多,供給面利空市場。供需博弈下,三季度白羽肉雞市場或有回升,雞苗價格或漲至孵化成本線附近,毛雞價格或重回“4元”時代。

一周閱讀排行