11月初蛋價處于偏高水平,經(jīng)銷商采購高價貨源心態(tài)謹慎,市場整體流通放緩,蛋價持續(xù)走低。后續(xù)來看,雖產(chǎn)量或有下降預期,但整體需求偏弱,供需寬松格局下蛋價將呈下跌趨勢。

10-11月雞蛋價格由強轉(zhuǎn)弱

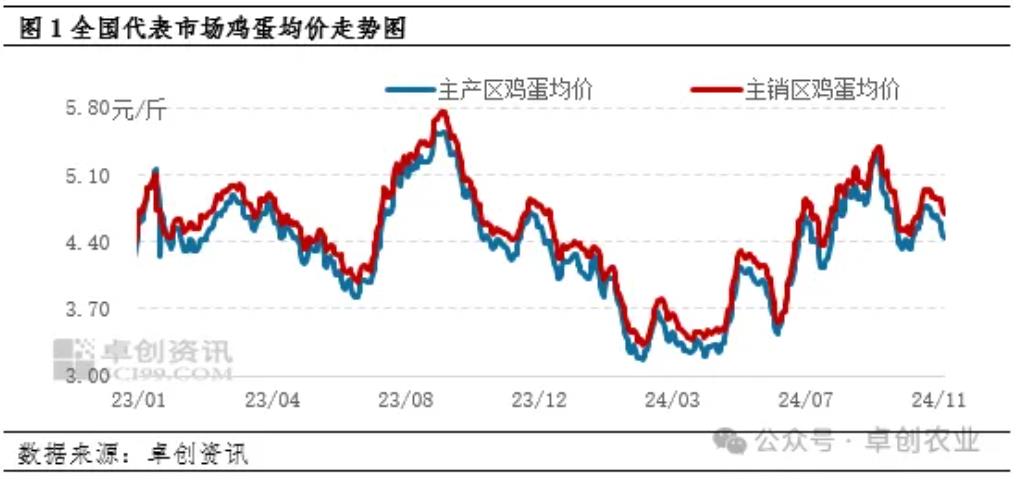

國慶漸進尾聲,經(jīng)銷商采購低價貨源積極性提升,市場走貨加快,蛋價低位反彈,市場走貨好轉(zhuǎn),加之北方部分產(chǎn)區(qū)紅蛋供應略緊,褐殼雞蛋市場呈供應略小于需求的局面,支撐雞蛋價格緩步上漲。但南方市場整體消化一般,粉蛋供應相對充足,加之蛋價上漲之后,下游對于高價采購的采購心態(tài)趨于謹慎,貿(mào)易環(huán)節(jié)擔憂后市風險,清理庫存為主,終端走貨速度減慢,市場蛋價轉(zhuǎn)為偏弱運行。10月雞蛋均價4.55元/斤,環(huán)比跌幅7.33%。轉(zhuǎn)入11月,月初養(yǎng)殖單位多順勢出貨,雞蛋供應量穩(wěn)定。而當前需求較為平穩(wěn),加之蛋價處于偏高水平,經(jīng)銷商采購高價貨源心態(tài)謹慎,市場整體流通放緩,蛋價持續(xù)走低。截至11月7日,全國主產(chǎn)區(qū)雞蛋均價4.45元/斤,較月初蛋價跌幅4.71%。

供需均由強轉(zhuǎn)弱

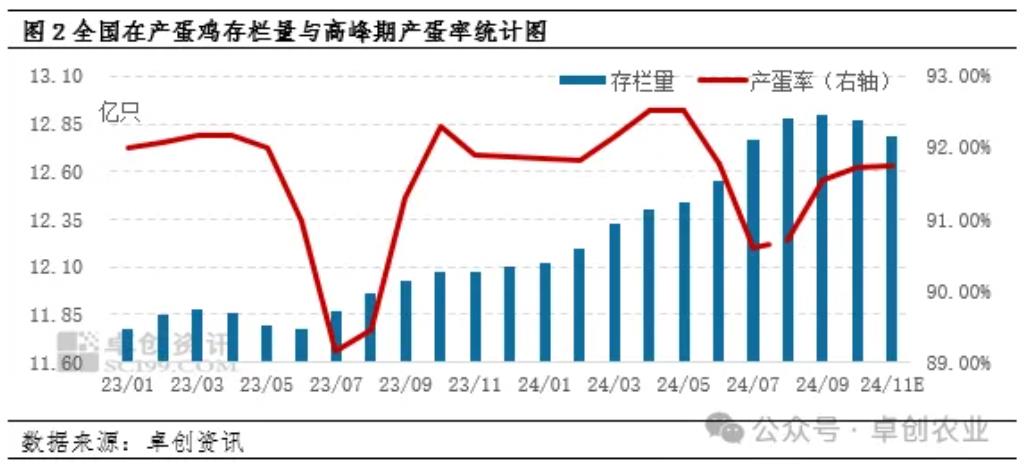

供應方面11月份雞蛋的供應量或小幅減少。根據(jù)蛋雞的生長周期,新開產(chǎn)的蛋雞通常來源于7月前后補欄的雞苗。由于6月下旬起蛋價和淘汰雞價格持續(xù)上漲,養(yǎng)殖盈利空間擴大,加上飼料成本下降,養(yǎng)殖單位補欄積極性提升,青年雞場訂單量增加,多數(shù)種雞企業(yè)雞苗銷量增加。因此,11月份新開產(chǎn)蛋雞理論值增加,對雞蛋供應量有一定支撐作用。但由于蛋雞飼料成本或低位回調(diào),加之蛋價高位回落,蛋雞養(yǎng)殖盈利逐步收窄,養(yǎng)殖單位淘雞積極性有所回升,老母雞出欄量或有所提升。綜合來看,11月份多數(shù)地區(qū)的新開產(chǎn)蛋雞數(shù)量增加,淘汰雞出欄量也逐步增多,預計在產(chǎn)蛋雞的存欄量將有所回落,進而導致雞蛋供應量的收窄。

從需求層面看,11月進入消費淡季,多數(shù)環(huán)節(jié)采購量一般,個別環(huán)節(jié)暫緩采購計劃,終端消化速度平平,需求端可能轉(zhuǎn)為偏弱運行。

綜合來看,11月份雖產(chǎn)量或有下降預期,但整體需求偏弱,供需寬松格局下蛋價將呈下跌趨勢。但低溫天氣利多雞蛋存儲,蛋價走低時業(yè)者或產(chǎn)生惜售情緒,導致蛋價下跌受阻。另外,蛋價下跌后,或刺激養(yǎng)殖單位淘雞意向提升,或?qū)е鹿康陀诶碚擃A期水平,蛋價下跌空間或受限,月內(nèi)蛋價或先跌后小漲。(以上為個人觀點,僅供參考;如按上述操作,風險自負)

一周閱讀排行