進(jìn)入8月,山東價格延續(xù)前期跌勢并不斷創(chuàng)下新低,主要受到供需雙重利空的壓制。此外,悲觀的市場情緒及美豆豐產(chǎn)預(yù)期的維持也對豆粕現(xiàn)貨價格形成拖累。下半月來看,上游庫存或保持高位,需求端亮點難覓,現(xiàn)貨壓力仍然突出,同時國際供應(yīng)端支撐力度不足,卓創(chuàng)資訊預(yù)計山東市場豆粕現(xiàn)貨價格或低位震蕩運行。

8月上半月山東豆粕現(xiàn)貨均價不斷下挫,刷新近年低位

進(jìn)入8月山東市場現(xiàn)貨壓力未有緩解,豆粕價格維持弱勢表現(xiàn),創(chuàng)下近4年新低。卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計顯示,截至8月14日,山東市場豆粕現(xiàn)貨均價為2897元/噸,環(huán)比上月同期下跌269元/噸,跌幅為8.50%。其中日照市場,下挫至2770元/噸,為全國價格洼地。上半月原料充足支撐上游企業(yè)多數(shù)開工穩(wěn)定,庫存壓力仍在提升,市場貨源供應(yīng)寬松,供應(yīng)端繼續(xù)施壓山東豆粕現(xiàn)貨價格。而需求端多保持謹(jǐn)慎觀望,消化前期合同為主,接貨意愿較弱,對價格支撐欠佳。供需雙重利空山東市場豆粕現(xiàn)貨價格,此外國際原料端美豆維持豐產(chǎn)預(yù)期,使得利空因素主導(dǎo)市場價格下探至近年新低水平。

山東市場寬松的供需格局暫難緩解,現(xiàn)貨壓力明顯

上游豆粕庫存壓力突出疊加下游成交表現(xiàn)不佳,山東市場整體呈現(xiàn)出供強需弱格局,拖累現(xiàn)貨價格。卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計顯示,截至8月9日,山東主要大豆壓榨企業(yè)豆粕庫存為16.20萬噸,處于年內(nèi)高位。上游豆粕庫存壓力明顯,部分企業(yè)出現(xiàn)減產(chǎn)開機及脹庫停機現(xiàn)象,顯示出山東市場供應(yīng)端的寬松現(xiàn)狀,豆粕現(xiàn)貨價格下滑。需求來看,截至8月13日,本月山東主要大豆壓榨企業(yè)豆粕成交總量為19.73萬噸,環(huán)比上月同期減少6.72萬噸,降幅達(dá)25.41%。清淡的成交表現(xiàn)顯示出需求端情緒較為悲觀,維持剛需滾動的補庫思路,消化合同為主,同樣對現(xiàn)貨價格影響偏空。下半月來看,大豆持續(xù)到港,豆粕產(chǎn)量或保持較高水平,山東上游庫存壓力難以得到明顯緩解。而需求端未見好轉(zhuǎn)跡象,在明確的價格反彈趨勢出現(xiàn)前下游補庫意愿或較低迷,山東市場整體將維持寬松的供需關(guān)系,難以為現(xiàn)貨價格提供上漲動能。

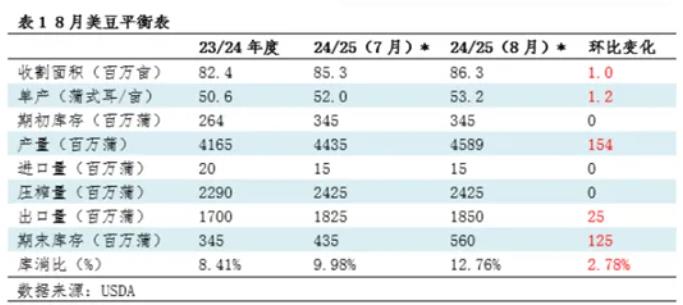

美豆維持豐產(chǎn)預(yù)期,原料端支撐不足

在美豆關(guān)鍵生長期的8月,上半月產(chǎn)區(qū)天氣整體利于其開花、結(jié)莢,美豆新作維持豐產(chǎn)預(yù)期。美國農(nóng)業(yè)部8月供需報告中,美國2024/2025年度大豆產(chǎn)量預(yù)期為45.89億蒲式耳,較7月預(yù)期提高1.54億蒲式耳;大豆期末庫存預(yù)期為5.6億蒲式耳,較7月預(yù)期提高1.25億蒲式耳;大豆單產(chǎn)預(yù)期為53.2蒲式耳/英畝,較7月預(yù)期提高1.2蒲式耳/英畝;大豆收獲面積預(yù)期為8630萬英畝,較7月預(yù)期增加100萬英畝。此外最新生長數(shù)據(jù)顯示,美豆優(yōu)良率為68%,保持較高水平且高于市場預(yù)期。美豆新作供應(yīng)指標(biāo)的調(diào)整以及較高優(yōu)良率數(shù)據(jù)的保持,強化了截至目前的豐產(chǎn)前景,從成本端利空山東豆粕現(xiàn)貨價格。

綜上,上半月山東市場供強需弱的基本面格局繼續(xù)保持,國際原料供應(yīng)端也影響偏空,現(xiàn)貨價格持續(xù)走低。下半月在原料寬松及需求未見起色的預(yù)期下,山東市場現(xiàn)貨壓力消化程度難言樂觀,卓創(chuàng)資訊預(yù)計山東豆粕現(xiàn)貨價格保持弱勢,反彈支撐不足。

一周閱讀排行