【導(dǎo)語(yǔ)】悟已往之不諫,知來(lái)者之可追。在中國(guó)豆粕現(xiàn)貨均價(jià)創(chuàng)下近4年來(lái)新低之際,回顧過(guò)往導(dǎo)致豆粕價(jià)格波動(dòng)的原因和幅度,對(duì)于理解當(dāng)下和展望未來(lái)具有較強(qiáng)的實(shí)際意義。在明確的基本面因素變化背后,市場(chǎng)信息透明化導(dǎo)致的市場(chǎng)預(yù)期撮合達(dá)到一致性預(yù)期的時(shí)間不斷縮短,傳播速度不斷加快,這也是理解豆粕價(jià)格趨勢(shì)不斷強(qiáng)化的原因之一。

豆粕波動(dòng)來(lái)源多在供應(yīng)端 不確定性多在國(guó)際原料市場(chǎng)

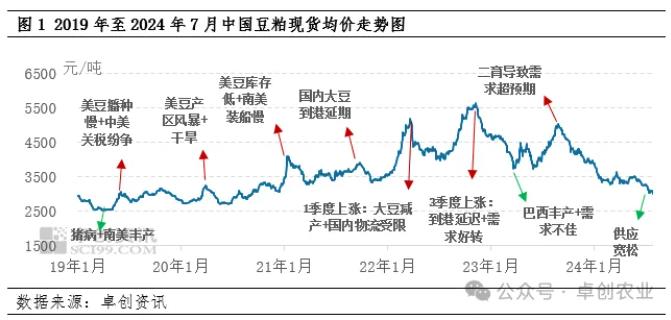

根據(jù)卓創(chuàng)資訊統(tǒng)計(jì)的2019年至今的中國(guó)豆粕現(xiàn)貨均價(jià)走勢(shì)看,豆粕現(xiàn)貨價(jià)格的底部從2019年至2022年逐步抬升,整體震蕩上行;2023年至今,走勢(shì)整體震蕩下行,且趨勢(shì)中的反彈能量愈發(fā)減弱。從短期的單邊走勢(shì)分析看,豆粕價(jià)格上漲的主要?jiǎng)恿?lái)自供應(yīng)端,其中包括國(guó)際產(chǎn)區(qū)的減產(chǎn)預(yù)期,國(guó)內(nèi)大豆到港的延期,國(guó)內(nèi)外的物流問(wèn)題。而下跌趨勢(shì)的形成,往往是供需共振的結(jié)果,亦或是,在航運(yùn)周期的背景下,需求不佳更加凸顯的供應(yīng)端的實(shí)際寬松。

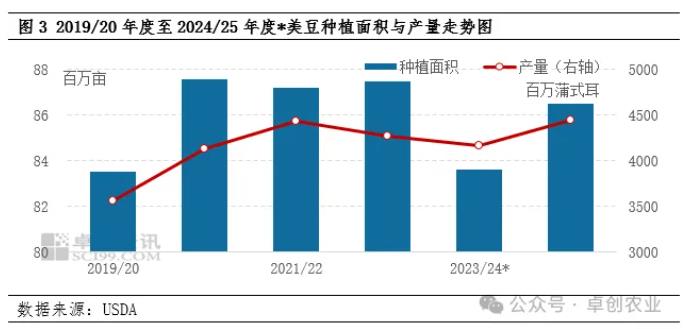

中國(guó)豆粕生產(chǎn)原料的較高進(jìn)口依存度,使得市場(chǎng)參與者不得不去關(guān)注國(guó)際市場(chǎng)的相關(guān)變化。以USDA的7月報(bào)告看,2023/24年度中國(guó)大豆進(jìn)口依存度為87.98%,24/25年度為85.89%。從2019/20年度至今的全球大豆產(chǎn)量和庫(kù)存走勢(shì)圖可以看到,2021/22年度兩者開(kāi)始連續(xù)4年增長(zhǎng):產(chǎn)量從2021/22年度的3.61億噸增加至2024/25年度*的4.22億噸,庫(kù)存從2021/22年度的9309萬(wàn)噸增加至2024/25年度*的1.28億噸,增幅分別是16.9%和37.39%。這與中國(guó)豆粕現(xiàn)貨價(jià)格的轉(zhuǎn)折時(shí)間點(diǎn)2022年基本一致。

在大豆市場(chǎng)中,美國(guó)地位特殊。從全球供需平衡表上看體量龐大:以2023/24年度為例,大豆產(chǎn)量占全球28.66%,僅次于巴西;壓榨量占全球18.83%,僅次于中國(guó);出口量占全球26.42%,僅次于巴西。同時(shí)不應(yīng)忽視的是,大豆金融交易主要在芝加哥期貨交易所。因此,美豆的金融屬性與商品數(shù)據(jù),在大豆這個(gè)商品中得以較完美體現(xiàn)。從美豆供應(yīng)端數(shù)據(jù)看,2023/24年度出現(xiàn)明顯的減產(chǎn),24/25年度目前有供應(yīng)能力回歸的較強(qiáng)預(yù)期。因此從24年5月份開(kāi)始,美豆期貨開(kāi)始充分反映這一變化,主力合約5月均價(jià)1227美分/蒲式耳,到了7月底,已經(jīng)跌至1020美分/蒲式耳附近了。

中國(guó)豆粕信息愈發(fā)透明 市場(chǎng)容易自我強(qiáng)化

追隨趨勢(shì),是市場(chǎng)中被最廣為流傳的一句格言。這種策略的實(shí)現(xiàn)背景,實(shí)際上是需要交易標(biāo)的有較強(qiáng)的流動(dòng)性,以及較為透明的信息披露,這樣才會(huì)盡量減少人為操縱的可能性。但是當(dāng)影響市場(chǎng)的因素變化都快速被市場(chǎng)消化時(shí),容易形成從價(jià)格上的趨勢(shì)自我強(qiáng)化。在今年卓創(chuàng)資訊在天津市場(chǎng)的走訪調(diào)研中,我們也能感到,市場(chǎng)參與者的不斷擴(kuò)圍,以及信息的快速流動(dòng),帶來(lái)的絕對(duì)博弈機(jī)會(huì)的減少,尤其是在基本面平穩(wěn)下的逆勢(shì)交易,成功率明顯偏低。

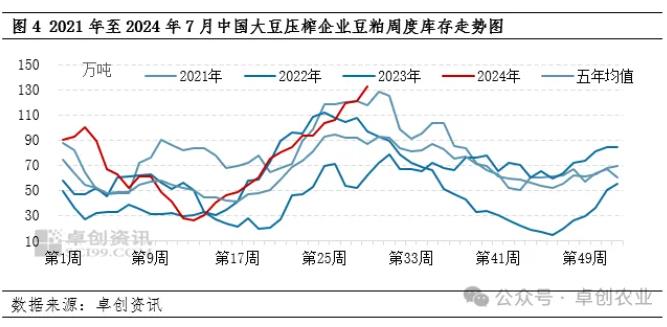

從中國(guó)豆粕生產(chǎn)企業(yè)的豆粕庫(kù)存走勢(shì)圖看,今年上游的庫(kù)存壓力可見(jiàn)一斑。當(dāng)市場(chǎng)面對(duì)持續(xù)下跌的價(jià)格趨勢(shì)和上游企業(yè)庫(kù)存持續(xù)上漲的趨勢(shì),需求端在一次次的抄底虧損中不斷消磨掉對(duì)價(jià)格上漲的支撐能力,在基本面的寬松趨勢(shì)下,市場(chǎng)已經(jīng)很難尋覓到較為可信的上漲原因了。因此,當(dāng)基本上所有利空出盡的時(shí)候,我們看到的,就是所有的指標(biāo)和數(shù)據(jù)均是處于偏極端化的位置上了。

綜上,今年國(guó)際市場(chǎng)明朗的供應(yīng)寬松趨勢(shì),國(guó)內(nèi)豆粕處于歷史新高的庫(kù)存位置,而市場(chǎng)又處于信息高度透明以及快速交易的現(xiàn)狀下,市場(chǎng)只能等待以價(jià)格為核心的產(chǎn)業(yè)自驅(qū)轉(zhuǎn)向,和數(shù)據(jù)反轉(zhuǎn)后給出的操作信號(hào)。

一周閱讀排行