【導語】 7月中上旬山東市場上游企業(yè)豆粕庫存繼續(xù)累積,整體供應充足,而需求未見起色,供需雙重利空下現(xiàn)貨價格震蕩走低。下旬國際端維持美豆豐產(chǎn)預期,山東市場供需基本面或保持穩(wěn)定,供應端寬松預期主導下,卓創(chuàng)資訊預計山東豆粕現(xiàn)貨價格或維持偏弱震蕩走勢。

7月以來山東豆粕價格不斷刷新年內(nèi)低點

進入7月山東豆粕市場并未好轉,現(xiàn)貨價格不斷下探,并于月內(nèi)創(chuàng)下年內(nèi)新低。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,目前本月低點出現(xiàn)在16日,山東豆粕現(xiàn)貨均價為2955元/噸,跌破3000元/噸大關,相較月初下跌265元/噸,處于近年低位。本月大豆繼續(xù)大量到港,原料壓力導致上游力保正常生產(chǎn),疊加前期結轉庫存較多,市場貨源充足。需求端心態(tài)較為悲觀,接貨偏謹慎觀望,保持較低的豆粕庫存水平運作。整體來看,供需雙重利空下,山東市場豆粕現(xiàn)貨價格加速下跌。而7月17日,菜粕期貨拉漲帶動豆粕連盤反彈,山東現(xiàn)貨價格隨之上行,但市場人氣仍然較低,交投活躍度一般,反彈持續(xù)性仍待觀望。

山東豆粕市場供需格局維持寬松

市場供應整體寬松,上游庫存壓力明顯,基于此點下游接貨意愿欠佳,維持剛需滾動補庫。據(jù)卓創(chuàng)資訊統(tǒng)計數(shù)據(jù)顯示,截至7月12日,山東市場主要大豆壓榨企業(yè)豆粕庫存為19.70萬噸,處于兩年來最高點。本月原料維持大量到港,且氣溫較高導致儲存條件欠佳,上游企業(yè)生產(chǎn)計劃基本穩(wěn)定,持續(xù)催提。但隨著庫存壓力的不斷提升,部分企業(yè)出現(xiàn)減產(chǎn)或脹庫停機現(xiàn)象,不論是從客觀實際還是市場情緒上皆對現(xiàn)貨價格造成偏空影響。需求端來看,截至7月17日,卓創(chuàng)資訊監(jiān)測的本月上游企業(yè)豆粕日均成交量為2.46萬噸,環(huán)比上月同期減少0.11萬噸,在本就較低的成交基礎上愈加清淡。市場利好難覓,身處跌價走勢,下游觀望為主,成交情緒較弱。山東大型飼料集團多保持10-15天的豆粕總庫存天數(shù),部分中小型飼料廠及養(yǎng)殖戶則保持3-5天庫存滾動,下游較低的豆粕庫存水平同樣顯示出較為悲觀的市場態(tài)度及難言樂觀的需求表現(xiàn)。綜合來看,山東市場供應壓力突出疊加需求支撐不足,供需關系寬松利空豆粕現(xiàn)貨價格。7月下旬,短期內(nèi)供應壓力難以得到實質緩解,且需求暫未見好轉跡象,寬松的現(xiàn)貨供需格局或將持續(xù),施壓山東豆粕價格。同時在市場原有利空因素不斷得到消化,且暫無新驅動出現(xiàn)的前提下,山東豆粕現(xiàn)貨價格下方空間或將受限,繼續(xù)深跌可能性較小。

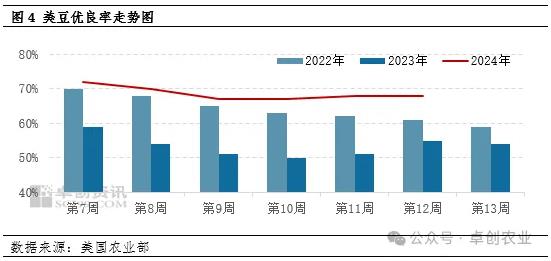

原料端天氣升水條件暫不成立

先前部分市場參與者圍繞美豆天氣炒作預期進行交易,但隨著預期不斷落空,目光轉向寬松的供需現(xiàn)實,這也是7月以來山東豆粕現(xiàn)貨價格加速調(diào)整的主要原因。最新的USDA美豆生長周度數(shù)據(jù)中,美豆優(yōu)良率仍保持68%的較高水平,處于近年高位,為52蒲/英畝的單產(chǎn)水平建立基礎。據(jù)目前美國天氣預報顯示,美豆主產(chǎn)區(qū)氣候條件良好,多利于作物的生長,強化了美豆豐產(chǎn)預期,此外未來中美貿(mào)易預期也被納入考量,從成本端對國內(nèi)豆粕價格釋放壓力。

綜上,山東市場豆粕貨源充足,雖有添比高位及畜禽存欄尚可帶來的剛需支撐,但基本面較難配合盤面為持續(xù)反彈提供動能。市場情緒略顯恐慌,上游企業(yè)壓力明顯挺價意愿欠佳,貿(mào)易商催提壓力下積極出貨,下游接貨謹慎。卓創(chuàng)資訊預計7月下半月山東市場豆粕現(xiàn)貨價格或保持弱勢運行,缺乏行情反轉的支撐。

一周閱讀排行