上半年白羽肉雞養(yǎng)殖環(huán)節(jié)盈利狀況不及孵化環(huán)節(jié),與此同時(shí),雞苗與毛雞價(jià)格的相關(guān)性降至中度正相關(guān)。近年來屠宰產(chǎn)能持續(xù)擴(kuò)張,2023年屠宰產(chǎn)能增至120億只,對(duì)毛雞的需求量持續(xù)增加;2022年受美國(guó)高致病性禽流感影響,引種難度增加,截至今年祖代種雞引種難度仍存,上游環(huán)節(jié)受制于引種量有限,其產(chǎn)量難以滿足養(yǎng)殖及屠宰端的需求,因此上半年雞苗價(jià)格中高位運(yùn)行。受屠宰企業(yè)持續(xù)虧損影響,毛雞市場(chǎng)需求持續(xù)平淡,毛雞價(jià)格震蕩下滑,使得毛雞與雞苗價(jià)格相關(guān)性降低。目前來看供需錯(cuò)位情況或持續(xù),預(yù)計(jì)下半年雞苗與毛雞價(jià)格相關(guān)性或難以提升。

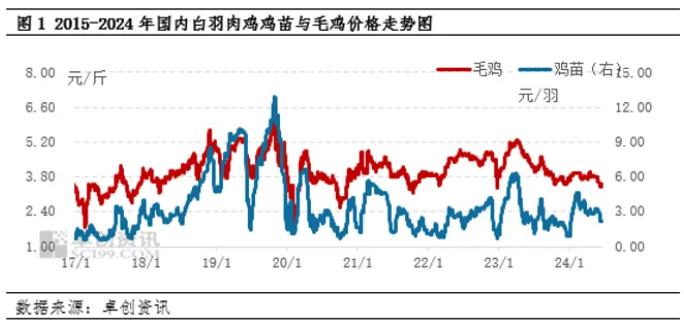

1、上半年雞苗與毛雞價(jià)格相關(guān)性減弱

雞苗作為毛雞的上游環(huán)節(jié),其價(jià)格受毛雞價(jià)格影響較大,二者多呈同漲同跌狀態(tài)。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2017-2023年二者相關(guān)性為0.74,即高度正相關(guān)。進(jìn)入2024年,雞苗與毛雞價(jià)格趨勢(shì)差異化增強(qiáng),上半年毛雞價(jià)格震蕩下滑,雞苗價(jià)格先漲后降,二者相關(guān)性降至0.47。究其根本,近年來下游環(huán)節(jié)擴(kuò)張迅速,屠宰產(chǎn)能持續(xù)增加,對(duì)毛雞的需求量增加,相關(guān)配套毛雞養(yǎng)殖場(chǎng)增多,毛雞養(yǎng)殖規(guī)模提升,但上游市場(chǎng)增速較緩,使得雞苗供應(yīng)量難以滿足養(yǎng)殖端的需求,供需錯(cuò)位下,雞苗價(jià)格相對(duì)堅(jiān)挺,與毛雞價(jià)格相關(guān)性降低。

2、屠宰企業(yè)長(zhǎng)期虧損,收購(gòu)毛雞謹(jǐn)慎

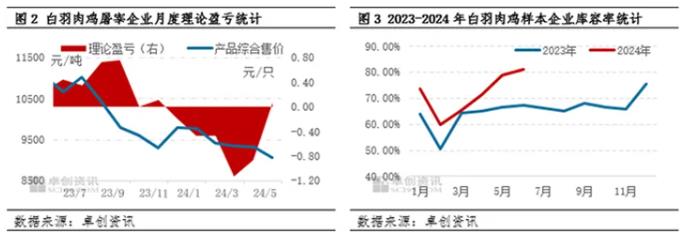

據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),今年上半年國(guó)內(nèi)白羽肉雞屠宰企業(yè)僅在6月份略有盈利,1-5月長(zhǎng)期處于虧損狀態(tài),因此上半年屠宰企業(yè)平均理論虧損0.51元/只;同時(shí)上半年終端市場(chǎng)需求持續(xù)低迷,產(chǎn)品貿(mào)易商拿貨謹(jǐn)慎,以隨用隨采為主,使得上半年庫(kù)容率不斷攀升,截至6月下旬,樣本企業(yè)庫(kù)容率已突破80%,和去年同期相比增加13.5個(gè)百分點(diǎn),處于高位水平,屠宰企業(yè)庫(kù)容壓力較大。兩方面綜合作用下,屠宰企業(yè)收購(gòu)毛雞積極性不高,使得上半年毛雞價(jià)格震蕩下滑。

3、下游產(chǎn)能持續(xù)擴(kuò)張,支撐上游需求

近年來白羽肉雞屠宰產(chǎn)能擴(kuò)張迅速,2017-2023年屠宰企業(yè)年產(chǎn)能增速均在4.00%以上。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2023年屠宰產(chǎn)能較2017年增幅達(dá)58.87%。據(jù)卓創(chuàng)資訊調(diào)研,2024年部分在建項(xiàng)目陸續(xù)投產(chǎn),屠宰產(chǎn)能有望突破120億只。近年來屠宰企業(yè)的開工水平多在70%-80%,按照此數(shù)據(jù)推算,2024年屠宰企業(yè)的理論屠宰量或在90億只,即要求雞苗的供應(yīng)量或在95億羽。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2023年孵化企業(yè)出苗量為91.81億羽,2024年上半年雖在產(chǎn)父母代種雞存欄規(guī)模同比增幅在1%左右,但部分品種產(chǎn)蛋性能降低,且部分品種的產(chǎn)能無法完全釋放,因此2024年上半年孵化企業(yè)出苗量同比跌幅4.13%。雖下半年雞苗供應(yīng)量或較上半年增加,但全年來看,雞苗供應(yīng)量或不及2023年的供應(yīng)水平。目前來看,種禽端的雞苗供應(yīng)量無法滿足養(yǎng)殖端的理論需求量,低于屠宰端的理論屠宰量。因此支撐上半年雞苗價(jià)格中高位運(yùn)行。

4、下半年供需錯(cuò)位持續(xù),雞苗、毛雞價(jià)格相關(guān)性或處中度

據(jù)卓創(chuàng)資訊數(shù)據(jù)推算,2023年11月至2024年5月父母代雞苗月度更新量持續(xù)中高位運(yùn)行,因此下半年雞苗供應(yīng)量陸續(xù)增加,總量較上半年增幅或超20%,對(duì)雞苗價(jià)格支撐力度減弱;雖下半年雞苗供應(yīng)量增多,但仍難以滿足屠宰端的需求,因此下半年雞苗均價(jià)或較上半年跌幅不大。毛雞方面,下半年毛雞供應(yīng)量增多,但下半年市場(chǎng)或迎來季節(jié)性需求旺季,開學(xué)季、雙節(jié)備貨期間對(duì)產(chǎn)品市場(chǎng)或有提振,加之生豬價(jià)格或漲至年內(nèi)高點(diǎn),對(duì)雞產(chǎn)品市場(chǎng)需求或有帶動(dòng),因此下半年毛雞均價(jià)或環(huán)比上漲。綜合來看,下半年雞苗均價(jià)環(huán)比略降,毛雞價(jià)格或環(huán)比提升,因此雞苗與毛雞價(jià)格相關(guān)性或持續(xù)中度,難有明顯提升。

綜上所述,2024年上半年受供需錯(cuò)位影響,雞苗與毛雞價(jià)格相關(guān)性降至中度,下半年雞苗供應(yīng)量或增加,但仍難以滿足屠宰端需求,雞苗價(jià)格或跌幅有限,毛雞價(jià)格難有明顯提升,因此二者相關(guān)性或仍處中度水平。

一周閱讀排行