在往屆雞、豬周期當(dāng)中,“雞豬共振”是常見戲碼,不過,今年豬價(jià)的上漲,卻遲遲攪不動(dòng)白羽雞跌跌不休的“春水”,白羽肉雞毛雞價(jià)格甚至在近日走出了兩年半來的最低點(diǎn)。“一豬定百禽”失靈了?白羽雞能否再度實(shí)現(xiàn)“與豬同行”?

圣農(nóng)發(fā)展和仙壇股份證券部工作人員均表示,雞豬雖然具備一定相關(guān)性,但在時(shí)間節(jié)奏上不會(huì)完全一致,如果豬肉價(jià)格持續(xù)上漲,白羽肉雞價(jià)格有回暖的可能。

卓創(chuàng)資訊肉雞行業(yè)分析師孫亞男則認(rèn)為,豬肉價(jià)格上漲對肉雞價(jià)格起到提振作用,需要一個(gè)臨界點(diǎn),“目前無論從時(shí)間維度還是漲幅來看,豬肉價(jià)格的變動(dòng)尚不足以推動(dòng)雞肉替代現(xiàn)象的廣泛出現(xiàn)。后續(xù)幾個(gè)月,白羽肉雞供需格局仍然不樂觀,6-7月雞肉產(chǎn)品市場或延續(xù)偏弱運(yùn)行走勢。”

雞豬相背而行

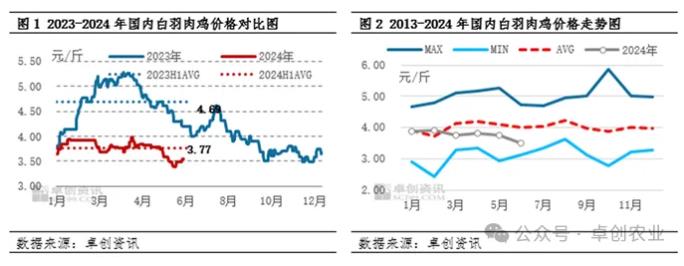

公開數(shù)據(jù)顯示,全國生豬價(jià)格自4月底的15元/kg大幅上漲,多地目前已經(jīng)突破19元/kg,漲幅超過20%。另一邊的白羽肉雞,山東地區(qū)毛雞價(jià)格6月12日報(bào)價(jià)回落至3.40元/斤,這一售價(jià)不僅低于去年3月初3.5元/斤的年內(nèi)低點(diǎn),也低于2022年白羽肉雞售價(jià)低點(diǎn),創(chuàng)下了兩年半新低。

受原料毛雞價(jià)格走低影響,疊加下游產(chǎn)品市場需求較差,企業(yè)庫存壓力大,產(chǎn)品綜合售價(jià)同樣保持下滑趨勢。根據(jù)卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù),白羽肉雞產(chǎn)品綜合售價(jià)由5月初9360元/噸持續(xù)下跌至6月12日的9000元/噸,累計(jì)降幅3.85%。

供大于求是白羽肉雞價(jià)格跌跌不休的最關(guān)鍵因素,從白羽肉雞出欄量情況看,2023年白羽肉雞企業(yè)屠宰量突破84億,同比漲幅超10%,這表明肉雞行業(yè)自身產(chǎn)能在快速擴(kuò)充。

“主要還是下游的需求比較弱。”白羽雞業(yè)內(nèi)人士南風(fēng)對財(cái)聯(lián)社記者表示,5、6月份,社會(huì)上雞源其實(shí)是偏少的,有點(diǎn)缺雞,但是沒想到的是,市場需求下滑的更快,“這種情況下,經(jīng)銷商也不敢多拿貨,用多少拿多少,導(dǎo)致凍品庫存下不去。”

“從需求端變現(xiàn)來看,2024年年初至今,肉雞市場各渠道端變現(xiàn)異常低迷,團(tuán)膳、快餐、零售及農(nóng)批的需求量下滑20%-30%不等。”孫亞男表示,肉雞產(chǎn)能持續(xù)擴(kuò)充,疊加需求的下滑,特別是6月仍舊處于雞肉產(chǎn)品的需求淡季利空作用下,這是雞肉價(jià)格跌至年內(nèi)低位的主要因素。

上半年肉雞市場處產(chǎn)能過剩狀態(tài),導(dǎo)致雞價(jià)偏弱運(yùn)行

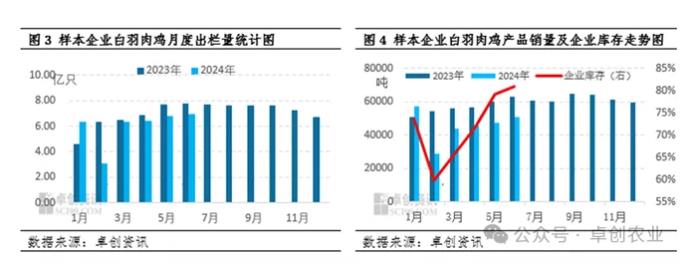

據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),上半年樣本企業(yè)白羽肉雞出欄總量35.94億只,同比降幅9.75%。由于去年四季度種雞去產(chǎn)部分影響導(dǎo)致在產(chǎn)種雞存欄量略降,疊加種苗性能不佳,一季度養(yǎng)殖成活率偏低,導(dǎo)致上半年毛雞出欄量不及去年同期水平。需求方面,上半年樣本企業(yè)產(chǎn)品銷量27.34萬噸,同比降幅19.93%;企業(yè)凍品庫容率71.84%,同比走高2.30個(gè)百分點(diǎn)。終端產(chǎn)品市場超預(yù)期低迷,屠宰企業(yè)銷售壓力大,企業(yè)庫存持續(xù)攀升,銷售情況明顯不及去年同期。

綜合來看,2024年上半年肉雞出欄量雖同比下滑,但產(chǎn)品市場銷量下滑幅度較大,企業(yè)收購積極性欠佳,市場處于產(chǎn)能過剩的狀態(tài),是肉雞價(jià)格下滑的重要原因之一。

養(yǎng)殖成本同比降幅超20%,支撐作用不再

2024年上半年飼料價(jià)格回落,養(yǎng)殖成本降幅明顯,對肉雞價(jià)格難以起到支撐。卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì)顯示,上半年出欄白羽肉雞雖對應(yīng)的成品飼料均價(jià)為1.85元/公斤,同比降幅13.15%;雞苗均價(jià)2.87元/羽,同比降幅22.43%,受雞苗及飼料價(jià)格雙雙下滑影響,肉雞養(yǎng)殖成本震蕩走低,上半年平均養(yǎng)殖成本為3.71元/斤,同比降幅22.22%。養(yǎng)殖成本同比降幅明顯,不同于2023年高價(jià)成本拉動(dòng)雞價(jià)走高,2024年成本支撐作用不再。

下半年或觸底反彈

展望下半年,下半年肉雞出欄量雖預(yù)期增加,但受宏觀基本面影響,終端需求逐步恢復(fù),8-9月開學(xué)季、10月國慶等假期對產(chǎn)品市場需求有提振作用,疊加替代品生豬市場或維持高位,需求面預(yù)期增幅空間較大,市場或由前期供大于求格局轉(zhuǎn)向供不應(yīng)求,預(yù)計(jì)下半年肉雞價(jià)格存上漲預(yù)期,但考慮養(yǎng)殖成本低位運(yùn)行,價(jià)格環(huán)比漲幅空間仍舊有限。

市場供需格局收緊,疊加替代品拉動(dòng),利多肉雞價(jià)格。供應(yīng)方面,根據(jù)種雞存欄情況及換羽、淘汰預(yù)期,卓創(chuàng)資訊預(yù)計(jì)下半年肉雞出欄量為44.65億只,同比漲幅0.43%。其中三季度受減產(chǎn)及高溫天氣影響,出欄略降,四季度環(huán)比恢復(fù)增加。需求方面,7月產(chǎn)品市場雖延續(xù)仍舊平淡,但8-10月受學(xué)校開學(xué)、傳統(tǒng)長假影響,需求有預(yù)期好轉(zhuǎn)可能性。替代品方面,下半年生豬市場受豬源減少影響,豬價(jià)預(yù)期在17.94元/公斤,環(huán)比漲幅16.55%,同比漲幅17.11%。成本方面,下半年肉雞飼料中原料豆粕及玉米價(jià)格偏弱運(yùn)行,飼料價(jià)格或維持上半年偏低水平,飼料成本降低,養(yǎng)殖成本或維持低位。

溫氏股份稱,在供給端,過去幾年,黃羽肉雞養(yǎng)殖行業(yè)普遍盈利較少,行業(yè)父母代種雞產(chǎn)能處于歷史低位;在需求端,根據(jù)歷史經(jīng)驗(yàn),下半年往往為肉雞消費(fèi)季節(jié)性旺季。預(yù)計(jì)下半年肉雞業(yè)務(wù)行情好于上半年,公司肉雞業(yè)務(wù)有望實(shí)現(xiàn)合理的盈利。

益生股份也表示,從需求方面看,下半年為肉類消費(fèi)的旺季,若豬肉價(jià)格上漲,將帶動(dòng)雞肉、毛雞和雞苗價(jià)格的上漲;從供給方面看,2022年5月以來祖代白羽肉種雞引種量的減少已經(jīng)開始對今年商品代雞苗的產(chǎn)量產(chǎn)生影響,在需求向好和供給偏緊的雙重影響下,公司預(yù)計(jì)2024年下半年白羽肉雞苗價(jià)格較好。

一周閱讀排行