【導(dǎo)語】3月以來豆粕基差持續(xù)回落,市場(chǎng)供需兩端均對(duì)現(xiàn)貨價(jià)格形成壓力,并帶動(dòng)基差下行。盡管3-4月部分工廠仍有停機(jī)計(jì)劃,但需求端表現(xiàn)持續(xù)低于市場(chǎng)預(yù)期,疊加偏高的大豆采購量,預(yù)計(jì)3月下旬供應(yīng)預(yù)期仍舊以寬松為主,豆粕現(xiàn)貨價(jià)格或繼續(xù)偏弱運(yùn)行。

期貨跌幅有限,現(xiàn)貨主導(dǎo)基差走弱

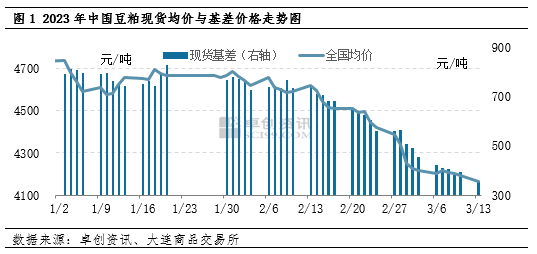

豆粕基差指的是豆粕的全國(guó)日均價(jià)格與大商所主力合約的價(jià)差,可以一定程度上反映現(xiàn)貨市場(chǎng)供需關(guān)系變化。據(jù)卓創(chuàng)資訊統(tǒng)計(jì),1月1日至3月13日,豆粕現(xiàn)貨價(jià)格從4736元/噸跌至4167元/噸,累計(jì)跌幅12%;基差價(jià)格從793元/噸跌至358元/噸,跌幅54.85%;豆粕期貨M05從3943元/噸下跌至3809元/噸,跌幅3.40%。因此,基差下跌的主要根源來自現(xiàn)貨市場(chǎng),期貨的表現(xiàn)相比現(xiàn)貨明顯偏強(qiáng)。

現(xiàn)貨價(jià)格受市場(chǎng)供需影響主導(dǎo),期貨價(jià)格除了反映市場(chǎng)供需外,還受到國(guó)際大豆期貨的影響傳導(dǎo),因?yàn)橹袊?guó)豆粕主要以進(jìn)口大豆壓榨生產(chǎn),國(guó)際大豆期貨價(jià)格作為豆粕期貨的成本端進(jìn)行價(jià)格傳導(dǎo)。一季度以來,豆粕現(xiàn)貨需求表現(xiàn)低于預(yù)期,導(dǎo)致價(jià)格持續(xù)下行;由于阿根廷大豆減產(chǎn)預(yù)期不斷增強(qiáng),國(guó)際大豆價(jià)格跌幅有限,從而使得國(guó)內(nèi)期貨價(jià)格獲得一定支撐。

豆粕成交量低于預(yù)期大豆壓榨量同比增加

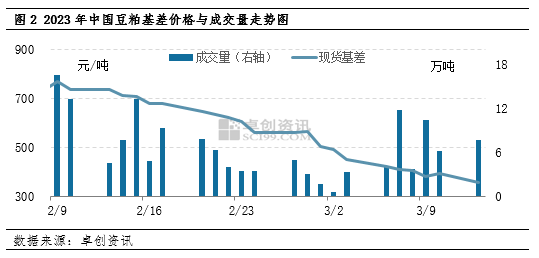

豆粕工廠的成交量可以一定程度上反映豆粕中下游市場(chǎng)的需求情況。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,過去一個(gè)月(2.13-3.13),豆粕成交量為123萬噸,日均成交量只有6萬噸,而去年同期日均成交量為11.8萬噸。成交量減少反映出市場(chǎng)采購需求不佳,是導(dǎo)致豆粕現(xiàn)貨以及基差價(jià)格下行的主要原因。

從供應(yīng)端看,1-2月份大豆壓榨量為1263.44萬噸,較去年同期增加6.92%,使得豆粕的供應(yīng)端延續(xù)寬松狀態(tài),疊加需求端表現(xiàn)不佳,豆粕市場(chǎng)整體表現(xiàn)為供強(qiáng)需弱,現(xiàn)貨價(jià)格延續(xù)下行態(tài)勢(shì)。

后期大豆到港量增加豆粕價(jià)格偏弱運(yùn)行

據(jù)卓創(chuàng)資訊統(tǒng)計(jì),上周中國(guó)成交約20船大豆。目前3月、4月的大豆采購量分別為9700萬噸、8800萬噸,1-2月海關(guān)統(tǒng)計(jì)共進(jìn)口大豆1617.3萬噸,整體來看大豆到港量仍舊寬松,而在需求端沒有表現(xiàn)的情況下,卓創(chuàng)資訊預(yù)計(jì)3月下旬豆粕現(xiàn)貨價(jià)格仍舊偏弱運(yùn)行為主。

一周閱讀排行