需求寡淡豆粕價(jià)格大幅下挫!

本周豆粕總結(jié)及后市展望:

因南美的巴西新作大豆上市后面臨供應(yīng)壓力,加之前期農(nóng)戶銷售進(jìn)度緩慢導(dǎo)致目前銷售壓力較大且與美國(guó)大豆展開競(jìng)爭(zhēng),CBOT大豆期價(jià)一度創(chuàng)下七周以來(lái)的最低水平;不過(guò)因阿根廷大豆產(chǎn)量繼續(xù)下調(diào)及美國(guó)大豆現(xiàn)貨市場(chǎng)強(qiáng)勁支撐,豆粕期價(jià)止跌后出現(xiàn)連續(xù)反彈,整體呈現(xiàn)先抑后揚(yáng)走勢(shì)。

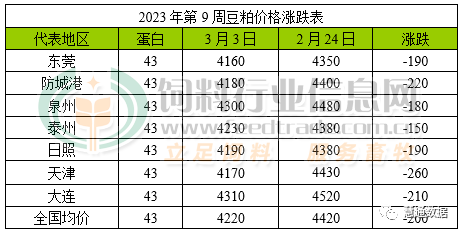

國(guó)內(nèi)豆粕市場(chǎng)因油廠大豆供應(yīng)中斷后減產(chǎn)或停機(jī)整體壓榨量下滑,豆粕產(chǎn)量隨之下降,不過(guò)生豬及家禽進(jìn)入養(yǎng)殖需求淡季,對(duì)豆粕需求量有限,加之豆油價(jià)格上漲削弱油廠提價(jià)意愿,現(xiàn)貨價(jià)格不斷下滑。據(jù)飼料行業(yè)信息網(wǎng)統(tǒng)計(jì)數(shù)據(jù)顯示,沿海地區(qū)43%蛋白豆粕價(jià)格為4220元/噸,較上周的4420元/噸大幅下跌200元/噸。隨著后期性價(jià)比較高的巴西大豆即將迎來(lái)到港期,市場(chǎng)普遍看空后市,預(yù)計(jì)價(jià)格還有進(jìn)一步下跌空間。

下周豆粕產(chǎn)業(yè)鏈悲觀心態(tài)加劇

整體來(lái)看,全樣本中對(duì)下周國(guó)內(nèi)豆粕現(xiàn)貨市場(chǎng)看跌占比繼續(xù)大幅增加,較上周增加6%;看跌比例占80%,市場(chǎng)上整體都是以跌為主;看盤整的人數(shù)占比為19%,較上周看盤整的比例減少7%;看漲比例由上周0%增至1%。

分別來(lái)看,油廠方面對(duì)于豆粕后市行情看跌的比例繼續(xù)增加,占比79%,較上周看跌比例增加3%,看盤整比例占比24%,減上周減少6%;油廠中看漲人士占比由上周的0%上調(diào)至3%。主要原因在于供需雙壓,巴西今年將實(shí)現(xiàn)創(chuàng)紀(jì)錄的豐產(chǎn),雖然在供應(yīng)寬松背景下,但油廠下游的需求不足預(yù)期,油廠近期豆粕庫(kù)存逐步增加,國(guó)內(nèi)豆粕現(xiàn)貨延續(xù)下跌趨勢(shì)不變。

飼料企業(yè)方面,對(duì)下周豆粕行情看跌占比最大,為84%;看盤整比例為16%,飼料企業(yè)對(duì)于后期豆粕市場(chǎng)看跌心態(tài)更為濃厚;主要還是在于終端企業(yè)生豬利潤(rùn)不佳,還是處于行業(yè)內(nèi)的虧損狀態(tài),水產(chǎn)養(yǎng)殖飼料用量也還未得明顯增加,下游這塊心態(tài)悲觀,主要以觀望看空的心態(tài)為主。

貿(mào)易商方面,本周對(duì)豆粕行情看跌的比例占84%,較上周增加10%,看盤整的比例為16%,較上周減少10%,暫無(wú)看漲心態(tài)。近期油廠的豆粕庫(kù)存仍以增加為主,部分油廠出現(xiàn)脹庫(kù)現(xiàn)象,為了方便出庫(kù),油廠持續(xù)下調(diào)豆粕現(xiàn)貨價(jià)格,貿(mào)易商群里中也出現(xiàn)殺價(jià)現(xiàn)象,整體貿(mào)易商心態(tài)也是更加悲觀。

一周閱讀排行