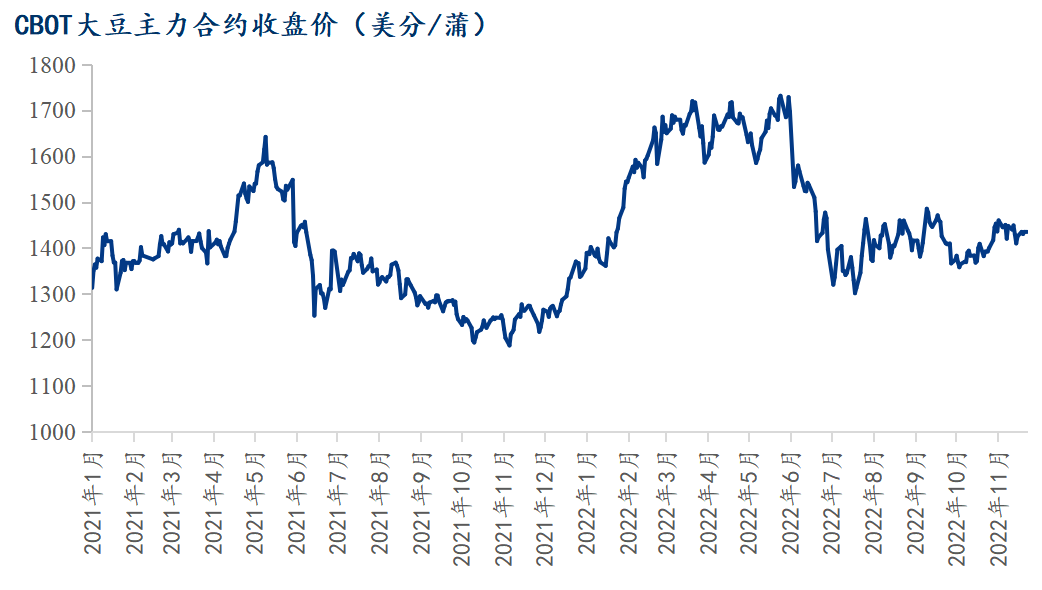

11月CBOT大豆期價窄幅震蕩。截至11月25日,CBOT大豆主力01月合約報收于1433.5美分/蒲,月漲15美分/蒲,漲幅1%。到目前為止11月的CBOT大豆01月合約期價走勢,堪稱泛善可陳,絕大多數(shù)時間都處于窄幅震蕩中,期間最高點1469美分/蒲,最低點1406.75美分/蒲,高低點差僅63美分/蒲。

11月CBOT大豆期價走勢呈現(xiàn)出“上有頂、下有底”的原因,筆者認為主要有以下幾個方面:一方面是022/23年度美國大豆供給偏緊,結(jié)轉(zhuǎn)庫存處于歷史低位對期價構(gòu)成較強支撐。11月USDA供需報告數(shù)據(jù)顯示,雖然2022/23年度美國大豆單產(chǎn)由10月的49.8調(diào)增至11月的50.2,導致產(chǎn)量上升至46.46億蒲,最終結(jié)轉(zhuǎn)庫存升至2.2億蒲。但總的來看,2.2億蒲的結(jié)轉(zhuǎn)庫存和4.98%的庫消比,仍然處于歷史低位。如此一來,在南美大豆豐產(chǎn)格局未得到強化前,供給偏緊的美國大豆現(xiàn)狀都將對CBOT大豆期價構(gòu)成較強支撐。

另一方面CBOT大豆難以向上突破主要在于美國大豆供給偏緊,庫存偏低這一核心題材早已缺乏想象空間;在美國大豆收獲進入尾聲之后,美國大豆面臨出口賣壓,雖然近月缺乏南美大豆的競爭,但出口壓力仍舊不小。因此市場多數(shù)參與者認為期價難以突破前高1500美分/蒲一線。并且未來還將面臨南美大豆?jié)撛谪S產(chǎn)之后的強大競爭壓力,這不利于美國大豆貼水高位運行,11月份的美國大豆近月CNF價格下跌100美分左右便是證明。畢竟從長周期的來看,未來全球大豆產(chǎn)量恢復,產(chǎn)量回升是大勢,也不利于CBOT大豆大幅上漲。

11月份國內(nèi)連粕沖高回落,但仍運行歷史最高位置附近。截至11月28日,連粕主力合約M2301報收于4220點,月漲109點,月漲幅2.65%。縱觀整個11月份的連粕走勢,價格穩(wěn)穩(wěn)運行于4000點大關(guān)上方,幾度沖擊4300點大關(guān)未成站穩(wěn)導致出現(xiàn)回落。

對于11月連粕M2301高位運行的原因,筆者認為主要在于:一方面因外圍CBOT大豆01合約期價同樣以震蕩運行為主,缺乏單邊大漲大跌的外部基礎(chǔ)。另一方面更為重要的是,11月份國內(nèi)豆粕供需一度仍處于特別緊張的局面。在11月上半個月,國內(nèi)油廠開機率處于歷史同期低位,多家工廠豆粕無庫存,且限量提貨,排計劃開單,導致當時豆粕現(xiàn)貨仍舊居高不下,沿海多地豆粕現(xiàn)貨價格在5700元/噸左右,因此帶動深度貼水的M2301期價上行。而對于期價未能站穩(wěn)4300點大關(guān),筆者認為主要在于:一方面因11月進口美國大豆CNF貼水不斷下降,從400+美分/蒲降至不足300美分/蒲,同時人民幣匯率并未繼續(xù)貶值。如此一來,國內(nèi)進口大豆成本不升反降,壓制期價進一步上漲空間。同時,11月下旬伴隨著大豆大量到港,油廠開機率大幅回升,豆粕供給增加,多地豆粕現(xiàn)貨價格出現(xiàn)大跌,逐步靠近5000元/噸大關(guān)。且市場一致性預(yù)期認為12月進口大豆到港量進一步增加,后期豆粕現(xiàn)貨價格仍將承壓,因此短期缺乏資金推漲M2301合約。

至于11月份國內(nèi)豆粕現(xiàn)貨方面,豆粕現(xiàn)貨價格同樣沖高回落,但波動相較期價明顯更大。據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)顯示,截至11月28日,全國豆粕現(xiàn)貨成交均價5165元/噸,月跌341元/噸,跌幅6.19%。在供給面臨轉(zhuǎn)向的11月份,豆粕現(xiàn)貨價格在創(chuàng)出新高后快速下跌。主要原因有:11月上半月因國內(nèi)進口大豆到港延續(xù),令油廠開機率一度處于低位,豆粕供給緊張時間拉長。Mysteel農(nóng)產(chǎn)品調(diào)研數(shù)據(jù)顯示11月份上半月曾連續(xù)兩周,跟蹤的樣本點油廠周度大豆壓榨量僅150萬噸出頭。但隨著進入11月下半個月后,在進口大豆集中卸船后,油廠開機率隨即回升,豆粕供給增加,市場貿(mào)易商大多拋售豆粕現(xiàn)貨,令多地豆粕現(xiàn)貨價格出現(xiàn)一周下跌600-700元/噸。進入月底,隨著豆粕庫存回升,且市場參與者對短期豆粕現(xiàn)貨價格缺乏信息,豆粕現(xiàn)貨價格整體仍處于偏弱運行中。

展望后市:12月CBOT大豆期價整體或延續(xù)震蕩局面,價格重心或略有下移。綜合來看,12月的CBOT大豆期價向上的驅(qū)動除非南美大豆開啟天氣市題材炒作,否則暫難以想到大級別題材。但是從目前的情況來看,巴西方面大豆種植進度及生長情況良好,未發(fā)現(xiàn)大的問題。阿根廷種植進度偏慢,進入12月份如這一趨勢延續(xù)則將促使市場對阿根廷產(chǎn)量預(yù)期下調(diào),對CBOT大豆構(gòu)成一定利好,但相對有限。關(guān)鍵在于巴西大豆產(chǎn)量是否有大的變化。此外,12月份阿根廷的大豆美元政策將刺激其大豆出口,這對近月美國大豆CNF將構(gòu)成壓力,進一步促使其向后期的南美大豆CNF價格收斂。

12月連粕M2301期價或延續(xù)高位震蕩局面,下方支撐暫看前低4100點一線,上方壓力位暫看4300點附近。認為M2301仍將高位運行的原因在于:一方面,伴隨著進口大豆成本趨于穩(wěn)定且整體下降,以及豆粕供給增加,庫存回升,豆粕現(xiàn)貨價格仍有一跌,因此短期豆粕期價缺乏大幅向上沖擊的動力,暫難以創(chuàng)出新高。但考慮到M2301合約仍大幅貼水現(xiàn)貨,哪怕豆粕現(xiàn)貨價格再跌300-500元/噸,期價仍處于貼水狀態(tài)中,不利于期價的大幅下跌。并且考慮到12月份市場上大多數(shù)飼料企業(yè)和貿(mào)易商的豆粕現(xiàn)貨成本在4600-4700元/噸,同樣對期價有一定支撐。再者,12月份將開啟春節(jié)前的備貨行情,在目前渠道庫存偏低情況下,也將豆粕現(xiàn)貨價格及期價構(gòu)成一定支撐。

一周閱讀排行