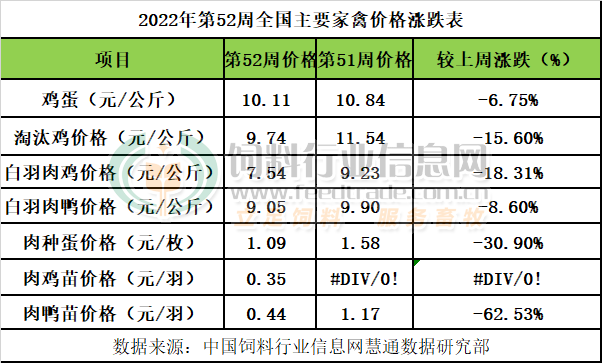

蛋禽方面:本周雞蛋價格10.11元/公斤,整體環(huán)比上周跌6.75%,周內(nèi)價格明顯下跌。淘汰蛋毛雞9.74元/公斤,周內(nèi)價格明顯下滑,環(huán)比上周跌15.60%。供應(yīng)面,目前新開產(chǎn)蛋雞有所增加,交通運輸有所恢復(fù),銷區(qū)到貨量有所增加,養(yǎng)殖戶及貿(mào)易環(huán)節(jié)庫存天數(shù)也明顯增加,供應(yīng)壓力增加。需求面,國內(nèi)陽性人員增加,市場流通減少,家庭消費量下降,商超、農(nóng)貿(mào)市場等多按需補貨,團(tuán)膳、堂食等消費有限,需求弱勢態(tài)勢或?qū)⒗^續(xù)一段時間,不過市場對元旦、春節(jié)效應(yīng)抱有預(yù)期,部分食品企業(yè)觀望,等待低價采購備貨機(jī)會,加上“陽康”人數(shù)增加,市場流通人流或有改善。淘雞方面,目前冷庫、屠宰等環(huán)節(jié)庫存量并不高,不過屠宰場休假的較多,能正常宰雞的屠宰場少,對日齡偏大產(chǎn)蛋率不佳的雞群,在價格合適時養(yǎng)戶多選擇出貨落袋為安。

肉禽方面:本周白羽肉毛雞價格7.54元/公斤,周內(nèi)價格持續(xù)下滑,環(huán)比上周跌18.31%。白羽肉毛鴨價格9.05元/公斤,周內(nèi)價格持續(xù)下跌,環(huán)比上周跌8.60%。目前主產(chǎn)區(qū)毛雞供應(yīng)壓力不大,不過由于屠宰企業(yè)涉陽隔離居多,階段性市場產(chǎn)業(yè)鏈供需關(guān)系中斷,加工廠開工率低限產(chǎn)停殺為主,毛雞被迫壓欄,需求疲軟,毛雞價格明顯下跌。肉鴨方面,目前毛鴨供應(yīng)壓力不大,受疫情影響,疊加恐慌心態(tài),屠企出勤率明顯走低,開工率下滑,養(yǎng)戶為避免“被迫壓欄”出欄增加,而凍品走貨減慢,屠宰補欄量很少,毛鴨價格也明顯下跌。

禽苗方面:本周白羽肉雞苗價格開始恢復(fù)報價,目前市場主流開票自提價在0.35-1區(qū)間,較前期價格區(qū)間明顯下跌。報價較白羽肉鴨苗價格0.44元/羽,周內(nèi)價格大幅下跌,環(huán)比上周跌62.53%。國內(nèi)各地逐漸恢復(fù)正常出苗,也有個別孵化繼續(xù)延遲出苗,部分中小孵化場不看好后市,也有拉閘脫毛蛋轉(zhuǎn)商毀苗等現(xiàn)象發(fā)生。而屠企開工率仍然很低,養(yǎng)戶補欄跨年雞熱情不高,多持觀望延后接雛。鴨苗方面,各地毛鴨投放暫時停止,毛鴨市場恐慌心態(tài)明顯,養(yǎng)殖端為為避開1-2月出欄,避免“被壓欄”出欄情緒激烈,而國內(nèi)涉陽人員開始增加,市場流通減少,前景不明,養(yǎng)戶上苗情緒不一,補欄量很少,鴨苗價格大幅下跌。

后期市場預(yù)測:

蛋禽市場:臨近元旦、春節(jié),雞蛋供應(yīng)壓力會有所緩解,市場對元旦、春節(jié)效應(yīng)抱有預(yù)期,部分食品企業(yè)等待低價備貨機(jī)會,加上“陽康”人數(shù)增加,市場流通或有改善,利好因素將顯現(xiàn),蛋價或有反彈可能,但反彈幅度有限。淘汰雞方面,適齡老雞被迫出欄,淘汰量總體繼續(xù)增長,屠宰端開工率不高,淘雞價格總體或?qū)⑵酢?/div>

肉禽市場:白羽毛雞及毛鴨出欄供應(yīng)量總體小幅增長,大、小鴨部分投放暫停,為避開春節(jié)放假,屠宰端或有提前備貨可能,隨著“陽康”人數(shù)增加,屠企開工或有恢復(fù),預(yù)計后期白羽肉毛雞、白羽肉毛鴨價格整體偏強(qiáng)運行。

禽苗市場:種禽企業(yè)陸續(xù)恢復(fù)出苗,禽苗供應(yīng)壓力緩解,多方因素共同作用,禽苗價格已處階段性低位,總體或偏強(qiáng)震蕩可能。

一周閱讀排行