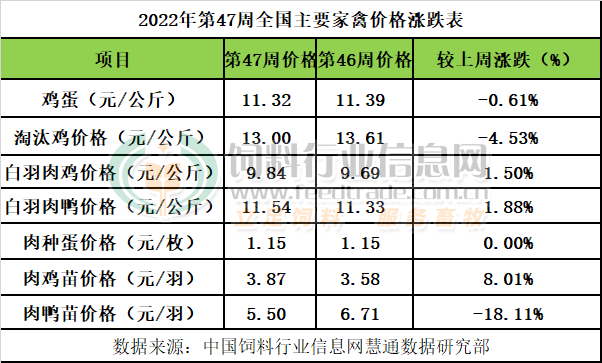

蛋禽方面:本周雞蛋價格11.32元/公斤,整體環(huán)比上周跌0.61%,周內價格穩(wěn)中先跌后漲。淘汰蛋毛雞13.00元/公斤,周內價格先弱后強,整體環(huán)比上周跌4.53%。供應面,目前淘雞延淘惜售心理增強,老雞占比增加,而新開產(chǎn)蛋雞雖也有小幅增加,不過雞蛋存欄和出欄量整體仍然減少,供應面繼續(xù)收緊利好。需求面,部分貿易商抄底備貨情緒增強,產(chǎn)銷區(qū)交通運輸難度較大,終端市場恐慌家庭囤貨消費量增加,存儲風險降低,出貨量有增加。相關品方面,近期飼料等成本價格偏強,給雞蛋價格提供托底支撐。淘雞方面,前期淘雞出欄量增加,屠宰端補貨需求一般,近期養(yǎng)殖端盈利尚可,且養(yǎng)殖成本高位,養(yǎng)戶淘雞積極性不高,仍多選擇延淘代替補欄,淘雞出欄量維持低位。農(nóng)貿市場需求量不高,不過部分屠宰企業(yè)開始春節(jié)備貨,需求量小幅增加,但目前來看訂單量不多,淘雞價格周內先弱后強。

肉禽方面:本周白羽肉毛雞價格9.84元/公斤,周內價格震蕩上行,環(huán)比上周漲1.50%。白羽肉毛鴨價格11.54元/公斤,周內價格持續(xù)小漲,環(huán)比上周漲1.88%。市場雞只貨源出欄量有限,規(guī)模場補欄正常,市場局部上雞樂觀,屠企拿貨需求尚可,隨著天氣逐漸轉涼,冬季取暖費、養(yǎng)殖難度等均增加,雞苗價格持續(xù)偏強,養(yǎng)殖成本也被拉高,利潤空間被壓縮,經(jīng)銷市場與屠宰端補貨需求略有減少,加上疫情管控措施的不確定性,對價格上漲有明顯掣肘,社會雞養(yǎng)戶補欄謹慎情緒。肉鴨方面,目前毛鴨供應壓力不大,南北各環(huán)節(jié)調運壓力明顯,鴨苗價格小幅反彈,飼料價格也高企,致使毛鴨總體投放成本和養(yǎng)殖成本居高難下,屠宰端多以合同鴨為主,貨源相對平穩(wěn)。

禽苗方面:本周白羽肉雞苗價格3.87元/羽,周內價格持續(xù)上漲,整體環(huán)比上周漲8.01%。白羽肉鴨苗價格5.50元/羽,周內價格先跌后漲,整體環(huán)比上周漲18.11%。目前父代種禽進口受到影響,孵化場出苗量持續(xù)處低位,供應繼續(xù)偏緊,養(yǎng)戶補欄最后一批毛雞的雞苗,苗廠排苗節(jié)奏加快,規(guī)模養(yǎng)殖企業(yè)補欄正常。當下出苗少,孵化場計劃順暢。養(yǎng)殖端最后一批補苗慢慢接近尾聲,利多影響有限。鴨苗方面,當前鴨苗上游產(chǎn)能仍有限制,當前部分孵化場停孵,鴨苗供應整體仍然偏緊,而屠宰端利潤空間有限,拉漲心理增強,但整體市場出貨節(jié)奏不一,孵化場屠宰端繼續(xù)博弈。

后期市場預測:

蛋禽市場:蛋禽月度補欄總量和存欄總量均小幅下降,淘汰總量小幅增加,商品雞蛋產(chǎn)供量逐步下降,交通仍受限,產(chǎn)銷區(qū)運輸有難度,多以消化本地庫存為主,商品雞蛋價格有望觸底止跌回漲。淘汰雞方面,淘汰蛋毛雞數(shù)量有望止跌回漲。

肉禽市場:肉禽月度補欄總量、綜合養(yǎng)殖量環(huán)比增長,月度出欄總量和存欄總量環(huán)比也繼續(xù)增長,養(yǎng)殖端肉禽產(chǎn)品供應總體依舊充足。孵化企業(yè)逐步進入休業(yè)階段,白羽雞種蛋價格總體穩(wěn)中偏弱走勢為主。11月下半月,白羽毛雞及毛鴨出欄供應量將繼續(xù)增長,同時豬價也有望適度回漲,預判11月下半月期間,白羽毛雞及毛鴨價格將繼續(xù)偏強震蕩走勢為主。

禽苗市場:部分孵化場下旬后陸續(xù)開啟停孵,禽苗供應整體仍偏緊,不過補欄需求暫告一段落,需求將大幅下降,預判11月下半月期間,白羽雞苗及鴨苗價格回調幾率將明顯提高。

一周閱讀排行