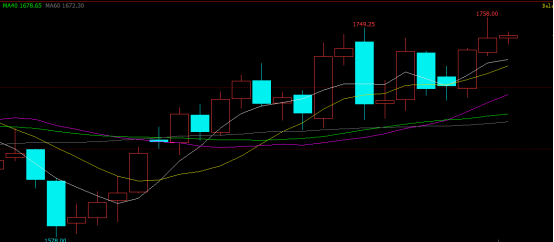

引言:美國農(nóng)業(yè)部(USDA)將于北京時間6月11日0:00點公布6月作物供需報告。本月CBOT美豆走勢呈現(xiàn)小幅探底后繼續(xù)強勢上漲的態(tài)勢,月內(nèi)從1578美分/蒲的一路沖高至月末的1747.25美分/蒲一線,且仍有繼續(xù)上漲的趨勢。近期美國新季大豆播種進度加快,已接近五年平均水平,巴西大豆收割基本結(jié)束,阿根廷大豆收割進度也已接近尾聲。美豆產(chǎn)區(qū)天氣情況成為市場炒作的焦點,拉尼娜天氣仍然對全球大豆產(chǎn)量造成影響,黑海地區(qū)谷物出口形勢波瀾再起。6月的USDA月度供需報告能否助力美豆更上一層樓?國內(nèi)連粕在高庫存,低需求的背景下,又將上演何種走勢?

一、6月USDA供需報告前瞻分析

在本月的USDA報告中,分析師們預(yù)期有以下幾個調(diào)整方向:

(一)繼續(xù)下調(diào)2021/22年度巴西大豆產(chǎn)量預(yù)估。分析師平均預(yù)計,巴西2021/22年度大豆產(chǎn)量為1.247億噸,預(yù)估區(qū)間為1.22-1.255億噸,USDA5月報告預(yù)估為1.25億噸。

(二)小幅上調(diào)2021/22年度阿根廷大豆產(chǎn)量預(yù)估。分析師平均預(yù)計,阿根廷2021/22年度大豆產(chǎn)量為4220萬噸,預(yù)估區(qū)間為4100-4300萬噸,USDA5月報告預(yù)估為4200萬噸。

(三)雙雙下調(diào)2021/22年度和2022/23年度的美國大豆期末庫存預(yù)估。分析師平均預(yù)計,美國大豆2021/22年度大豆期末庫存為2.18億蒲式耳,預(yù)估區(qū)間為1.66-2.4億蒲式耳,USDA5月報告預(yù)估為2.35億蒲式耳;美國大豆2022/23年度大豆期末庫存為2.94億蒲式耳,預(yù)估區(qū)間為2.5-3.55億蒲式耳,USDA5月報告預(yù)估為3.1億蒲式耳。

(四)繼續(xù)下調(diào)全球2021/22年度大豆期末庫存預(yù)估,并預(yù)計2022/23年度全球大豆期末庫存上升。分析師平均預(yù)計,全球2021/22年度大豆期末庫存為8482萬噸,預(yù)估區(qū)間介于8310-8620萬噸,USDA此前在5月預(yù)估為8524萬噸;全球2022/23年度大豆期末庫存為9977萬噸,預(yù)估區(qū)間介于9751-10290萬噸,USDA此前在5月預(yù)估為9960萬噸。

可以看出,市場針對6月的USDA大豆月度供需報告的預(yù)期仍是利好為主,盤面也已給出一定反應(yīng)。繼續(xù)調(diào)低巴西大豆產(chǎn)量、全球大豆年末庫存和美豆年末庫存,繼續(xù)奠定了全球大豆供應(yīng)偏緊的交易基礎(chǔ)下。雖然下一年度美豆及全球大豆結(jié)轉(zhuǎn)庫存有所上升,但累庫的速度偏慢,短期美豆仍然偏強。而對于國內(nèi)連粕而言,7-9月大豆船期偏少是市場共識,油廠豆粕庫存變化情況仍是關(guān)注重點。

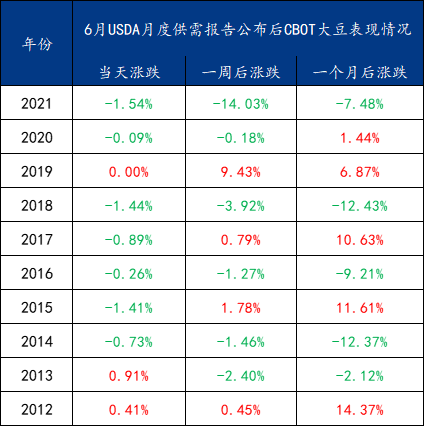

二、近十年USDA6月供需報告發(fā)布對CBOT大豆行情的影響

觀察過去十年CBOT大豆的運行情況我們可以發(fā)現(xiàn),在6月USDA月度供需報告發(fā)布后的當(dāng)天,美豆有2次上漲,7次下跌,1次收平;在報告發(fā)布后的一周后,美豆有4次上漲,6次下跌,上漲概率40%;在報告公布后的一個月后,美豆5次上漲,4次下跌,上漲和下跌概率均為50%。

三、國內(nèi)豆粕基本面情況

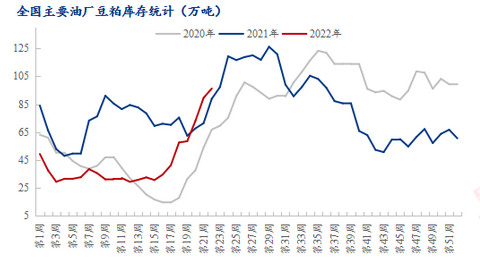

近期國內(nèi)豆粕期價隨美豆上漲,現(xiàn)貨價格被動抬升。由于6月份大豆到港量超預(yù)期,油廠大豆、豆粕庫存仍然處于高位,國內(nèi)豆粕處于去庫存階段,但受到美豆高成本支撐,國內(nèi)油廠壓榨利潤不佳,上游挺價情緒濃厚。據(jù)Mysteel數(shù)據(jù)顯示:2022年第22周,全國主要油廠大豆庫存及豆粕庫存、未執(zhí)行合同均上升。其中大豆庫存為512.54萬噸,較上周增加26.14萬噸,增幅5.37%,豆粕庫存為96.28萬噸,較上周增加6.68萬噸,增幅7.46%。

四、后市預(yù)判

綜合而言,市場對于本次6月份的USDA供需報告看法利多,美豆及連粕繼續(xù)上漲,疊加國內(nèi)油廠7-9月大豆進口量偏少,國內(nèi)豆粕呈現(xiàn)遠月強于近月的局面。近期連盤大幅上漲后,下游采購心態(tài)有所好轉(zhuǎn),等待三季度國內(nèi)油廠豆粕庫存逐步下降后,后市豆粕價格在美豆提振下或仍有上漲空間。

一周閱讀排行