引言:2月22日,國(guó)家糧食和物資儲(chǔ)備局發(fā)布官方消息:“根據(jù)當(dāng)前國(guó)內(nèi)外市場(chǎng)形勢(shì),國(guó)家有關(guān)部門決定安排部分中央儲(chǔ)備食用油輪出,并將啟動(dòng)政策性大豆拍賣工作,以增加大豆及食用油市場(chǎng)供應(yīng)。”

市場(chǎng)千呼萬喚的拋儲(chǔ)消息終在2月22日出臺(tái)。可如此重磅消息投向市場(chǎng),卻未能擊起價(jià)格的浪花,2月22日夜盤連粕僅用時(shí)5分鐘即消化該利空消息,隨之掉頭重回此前的上升趨勢(shì)。而今日現(xiàn)貨市場(chǎng)豆粕價(jià)格表現(xiàn)絲毫不理會(huì)拋儲(chǔ)大豆消息影響,價(jià)格一騎絕塵。據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)顯示,截止2月23日全國(guó)主要地區(qū)油廠豆粕均價(jià)4580元/噸,漲139元/噸,漲幅3.13%。

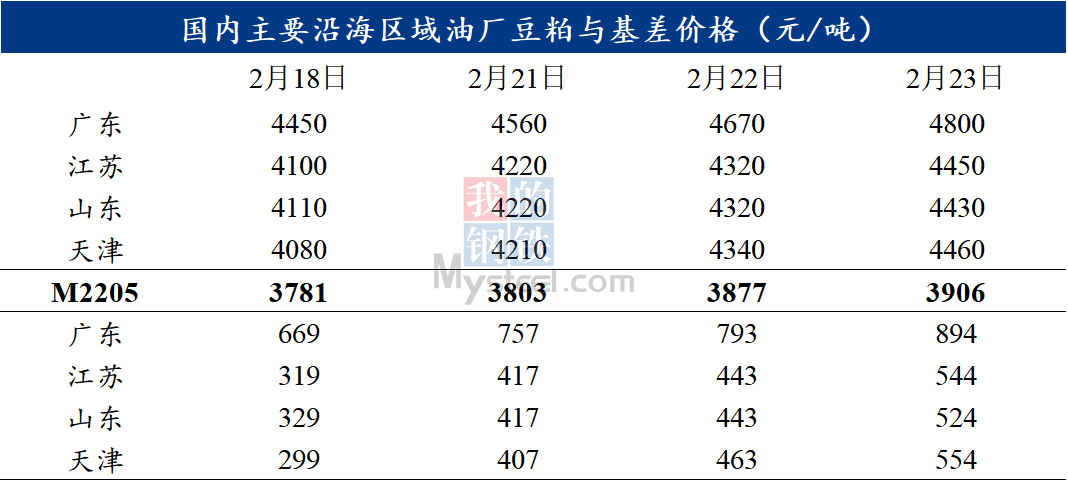

具體來看下表最近4個(gè)交易日豆粕期現(xiàn)貨價(jià)格,以沿海主要區(qū)域廣東、江蘇、山東、天津?yàn)槔3霈F(xiàn)豆粕現(xiàn)貨單邊價(jià)格與基差價(jià)格齊飛盛況,怎一“漲”’字了得?豆粕現(xiàn)貨價(jià)格每個(gè)交易日超100元/噸的速度飛奔。據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)顯示,沿海主要區(qū)域2月18-2月22日現(xiàn)貨價(jià)格由4080-4450元/噸,漲至4430-4800元/噸,累計(jì)上漲350元/噸,累計(jì)漲幅7.87%-8.58%;現(xiàn)貨基差價(jià)格由299-699元/噸,漲至524-894元/噸,累計(jì)上漲195-225元/噸,累計(jì)漲幅2.79-7.53%。

拋儲(chǔ)大豆消息是否難撼豆粕基本面,價(jià)格上行通道仍舊暢通的原因何在?那么我們先來快速梳理下,國(guó)際大豆與國(guó)內(nèi)豆粕基本面支撐價(jià)格不斷上漲的利多因素。

其一:國(guó)際市場(chǎng)方面,市場(chǎng)對(duì)南美三個(gè)國(guó)家大豆產(chǎn)量在2月USDA數(shù)據(jù)基礎(chǔ)上有再降1250-1500萬噸的預(yù)期。這是奠定CBOT大豆持續(xù)走強(qiáng)的基石。在2月USDA供需報(bào)告之后,巴西國(guó)內(nèi)CONAB大豆產(chǎn)量預(yù)估為12547萬噸,較USDA最新數(shù)據(jù)的13400萬噸相差853萬噸;阿根廷方面布宜諾斯艾利斯交易所和羅薩里奧交易所則相繼給出大豆產(chǎn)量預(yù)估4200萬噸和4000萬噸,較USDA最新數(shù)據(jù)的4500萬噸相差300-500萬噸。而巴拉圭方面大豆產(chǎn)量預(yù)估較USDA最新數(shù)據(jù)的630萬噸相差100-150萬噸。

其二,在南美大豆減產(chǎn)之后,美國(guó)大豆出口環(huán)境自然而然變的可為有利。考慮到2月USDA報(bào)告數(shù)據(jù)并未調(diào)增美國(guó)大豆出口數(shù)據(jù),繼續(xù)維持在20.5億蒲。而后期如果美國(guó)大豆出口數(shù)據(jù)調(diào)整0.5-1億蒲,在平衡表其它分項(xiàng)不動(dòng)的情況下,美國(guó)大豆舊作結(jié)轉(zhuǎn)庫(kù)存有望降至2.25-2.75億蒲。美國(guó)大豆舊作平衡表在未來的3個(gè)月將有收緊的預(yù)期,這同樣對(duì)CBOT大豆價(jià)格上漲構(gòu)成了支撐。

其三,國(guó)內(nèi)進(jìn)口大豆壓榨利潤(rùn)差,油廠3月之后買船進(jìn)度遲緩。自1月份以來美國(guó)及南美大豆CNF報(bào)價(jià)不斷走高,疊加CBOT大豆價(jià)格持續(xù)上漲,令進(jìn)口大豆壓榨利潤(rùn)持續(xù)較差。從而抑制了油廠買船的積極性。從目前的情況來看,國(guó)內(nèi)買家對(duì)4月裝船期大豆采購(gòu)進(jìn)度僅在45%左右,5月裝船期大豆采購(gòu)進(jìn)度20%,而6-8月采購(gòu)進(jìn)度則更加緩慢。如期一來,4月份之后國(guó)內(nèi)進(jìn)口大豆供應(yīng)矛盾仍在,且在當(dāng)前局面為破的情況下隨著時(shí)間的推移,矛盾將變得更加激烈。時(shí)間的天平也朝著對(duì)多頭有利的方向走去。

其四,國(guó)內(nèi)中下游飼料、養(yǎng)殖企業(yè)豆粕備庫(kù)力度整體有限。受2021年春節(jié)后豆粕現(xiàn)貨價(jià)格和基差價(jià)格不斷下跌,且2021年下半年以來生豬養(yǎng)殖行業(yè)陷入普遍性虧損的局面。令2022年春節(jié)前飼料養(yǎng)殖企業(yè)在吸取上一年的教訓(xùn),以及面對(duì)下游養(yǎng)殖利潤(rùn)惡化的現(xiàn)狀下,對(duì)年后的豆粕采購(gòu)整體以謹(jǐn)慎思路對(duì)待。如此一來,節(jié)后隨著時(shí)間的推移,下游企業(yè)在手中豆粕合同逐步消耗的背景下,出現(xiàn)了不得不買高價(jià)豆粕尷尬狀況。并且在接二連三的飼料漲價(jià)潮影響下,飼料成品料出庫(kù)較好,令飼料企業(yè)提貨力度暫未有明顯減弱。

在如此利多加持的背景下,大豆拋儲(chǔ)對(duì)豆粕上漲的趨勢(shì)是否確無明顯影響?筆者認(rèn)為不盡于然。拋儲(chǔ)大豆對(duì)短期市場(chǎng)供應(yīng)畢竟提供增量。雖然國(guó)際油籽供需緊張狀態(tài)暫未有變化,但國(guó)內(nèi)政策性調(diào)控仍將緩解短期國(guó)內(nèi)豆粕市場(chǎng)的潛在缺口。當(dāng)然,在拋儲(chǔ)數(shù)量和時(shí)間暫未明朗的前提下,市場(chǎng)對(duì)此消息的消化仍會(huì)有一定的時(shí)間差和延滯性。與此同時(shí)在基本面堅(jiān)挺的情況下,這也給了豆粕多頭推升價(jià)格的時(shí)間和空間。

然而從理性的角度來看,特別是投機(jī)資金,在基本面方向未變的情況的,價(jià)格上漲的趨勢(shì)自然依舊在,但隨著估值的不斷拔高,倉(cāng)位當(dāng)減而不該增,借助市場(chǎng)的亢奮逐步兌現(xiàn)離場(chǎng)。在政策的影響力爆發(fā)之后,等待下一次的時(shí)機(jī)或許能走的更遠(yuǎn)。

對(duì)于豆粕下游的飼料養(yǎng)殖企業(yè),特別是錯(cuò)過了好的建庫(kù)時(shí)機(jī)的企業(yè)。建議只能維持剛需補(bǔ)庫(kù)的短平快節(jié)奏,等待拋儲(chǔ)疊加其它潛在利空發(fā)酵開來,從而緩解眼下尷尬局面。相信“反者道之動(dòng),弱者道之用”吧。

一周閱讀排行