市場評論—關注焦點

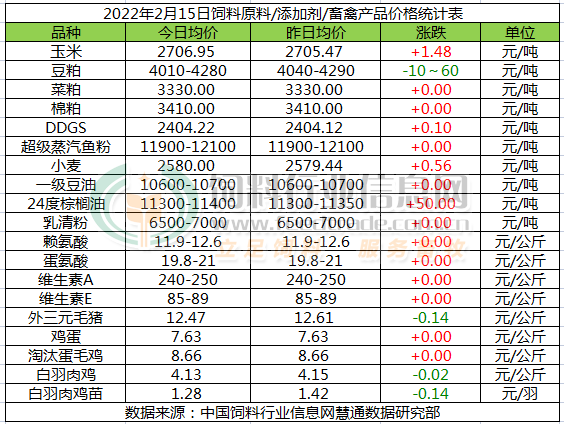

玉米:

玉米價格漲跌互現(xiàn)。玉米市場購銷正在逐步恢復中,年前售糧進度快于預期,深加工企業(yè)備貨和貿(mào)易商入市建庫,對玉米價格有一定支撐作用。2月上旬主產(chǎn)區(qū)種植戶及玉米貿(mào)易商休假中,市場交易量處于低谷,中下旬玉米貿(mào)易將逐步啟動,但需求終端繼續(xù)消化庫存為主,新增采購需求偏低,預計2月上半月期間玉米價格弱穩(wěn)走勢為主。下半月隨著部分企業(yè)新一輪補庫啟動,新增采購需求適度增加,預計下半月后段玉米價格穩(wěn)中適度略顯偏強走勢為主,月度均價環(huán)比基本持穩(wěn)略有下跌的可能性大。

豆粕:

因周末期間南美部分地區(qū)迎來急需降雨,改善作物狀況,這則消息足以引發(fā)多頭平倉及技術拋盤,CBOT大豆期貨市場收盤下跌,但是分析師稱許多南美大豆主產(chǎn)區(qū)需要更多的降雨,加之美國大豆出口檢驗數(shù)據(jù)強勁支撐限制了大豆期價下跌幅度。南美天氣炒作與國內(nèi)豆粕庫存處于近五年同期低點,而國內(nèi)生豬存欄維持高位,節(jié)后飼料養(yǎng)殖企業(yè)備貨需求增加以及美盤大豆高位運行等因素令油廠挺粕動力依然偏強,但飼料成本較高擠壓養(yǎng)殖利潤或使得養(yǎng)殖戶補欄意愿下降,加之高價豆粕對需求的抑制效應也在顯現(xiàn),預計豆粕維持震蕩調(diào)整走勢。

菜粕:

菜粕多穩(wěn),局部漲跌調(diào)整。南美出現(xiàn)降雨,隔夜美豆跌,壓制國內(nèi)粕類,今日鄭粕震蕩略弱,現(xiàn)貨則多維穩(wěn),局部漲跌互現(xiàn)。水產(chǎn)養(yǎng)殖進入季節(jié)性消費淡季,需求相對清淡,不過全球菜籽供應依舊緊張,加籽價格持續(xù)上漲,進口成本高企,成本支撐菜粕價格,預計短期內(nèi)菜粕將跟隨豆粕呈現(xiàn)震蕩之勢,密切關注后續(xù)美豆和豆粕行情走勢。

棉粕:

棉粕維穩(wěn)。原料棉籽價格高位續(xù)漲,棉油廠經(jīng)營困境仍存,廠家多停機放假,棉粕產(chǎn)出供應減少,庫存壓力減少,廠商挺價心理較強,不過高價抑制需求,下游飼企謹慎觀望,市場購銷相對清淡,預計短期內(nèi)棉粕價格以偏強運行為主。

DDGS:

DDGS偏強。國內(nèi)豆粕價格大漲,提振玉米酒精企業(yè)挺價心態(tài),但養(yǎng)殖利潤低,飼料企業(yè)采購DDGS積極性不足,滾動性補庫,預計短期內(nèi)DDGS價格繼續(xù)走高空間有限。

小麥

今日國內(nèi)小麥價格穩(wěn)中略偏強運行為主,春節(jié)假期結束,面粉生產(chǎn)企業(yè)陸續(xù)復工但開機率依舊偏低,小麥需求有所增加,但主要以消耗庫存為主,小麥市場交易量依舊偏低,2月下半月,面粉加工及飼料加工小麥需求量將逐步增加,但由于處于節(jié)后淡季階段,小麥需求依舊偏弱。但優(yōu)質(zhì)食用小麥供應依舊偏緊張,預計2月下半月期間小麥價格依舊穩(wěn)中略顯偏強走勢為主。

油脂

2月15日,隔夜CBOT豆油市場微幅收漲,繼續(xù)受到原油反彈提振。馬來西亞棕櫚油市場大幅反彈,印度下調(diào)進口關稅點燃需求希望,此外,俄烏關系緊張?zhí)嵴裨褪袌?。今日國?nèi)油脂期貨小幅低開運行,國內(nèi)庫存整體偏低對價格有支撐,但國內(nèi)市場整體走弱,及政策調(diào)控預期令油脂市場追漲受限?,F(xiàn)貨報價基本穩(wěn)定,今日一豆價格10600-10700元,24度在11300-11400元,短線延續(xù)高位震蕩走勢。

蒸汽魚粉:

國內(nèi)外魚粉市場穩(wěn)定。外盤看,當前秘魯當?shù)佤~粉預售價格維持在CNF1820美元/噸,關注新季魚資源考察啟動后結果如何,同時業(yè)內(nèi)人士對新季魚粉配額展開討論,250或300萬噸預期均有。國內(nèi)魚粉市場預計正月十五過后全面啟動,最近交投有限,目前國內(nèi)秘魯超級蒸汽魚粉價格在11900-12100元/噸。接下來隨著春節(jié)氛圍消退,中國買家采購提振秘魯新季預售成交,而國內(nèi)進口魚粉市場短期波動有限。

乳清粉:

近期歐美市場偏強震蕩,10月乳清進口量環(huán)比下降,近日市場購銷放緩,窄幅整理。

賴氨酸:

賴氨酸11.9-12.6元/公斤,歐洲賴氨酸鹽酸鹽報價下調(diào)至3-5.5歐元/公斤,硫酸鹽報價3.3-3.75歐元/公斤。1月有工廠計劃檢修。1月13日市場稱梅花2022年1季度98%賴氨酸停止接單。因成本上漲,2月9日成福70%賴氨酸,北方區(qū)調(diào)至6.0元/公斤,東南、華南沿海區(qū)6.1元/公斤,西南區(qū)6.3元/公斤。

蛋氨酸:

蛋氨酸20-21元/公斤,節(jié)前希杰蛋氨酸國際報價上漲10%。歐洲市場報價3.0-3.5歐元/公斤,節(jié)后原油價格上漲,廠家挺價心態(tài)依存,國內(nèi)市場關注增加,報價上行。因原料成本上漲,2月9日新和成蛋氨酸提價至23元/公斤,希杰蛋氨酸上調(diào)10%。2月10日紫光蛋氨酸報價上調(diào)15%。

維生素A:

VA市場240-250元/公斤,2022年1月26日市場稱外媒報道BASF開始向客戶提供商業(yè)數(shù)量的維生素A1000產(chǎn)品,不過未來幾個月將只能提供正常產(chǎn)量的25%。歐洲市場報價65-70歐元/公斤。2月11日新和成VA產(chǎn)品報價310元/公斤,市場窄幅整理。

維生素E:

VE市場86-89元/公斤,本周歐洲市場報價10.6-11歐元/公斤。2021年11月9日市場反映稱本月益曼特VE工廠計劃檢修,時長為6-8周。工廠執(zhí)行合同為主,近日市場穩(wěn)中整理。

外三元毛豬:

今日豬價再度大面積下調(diào),東北、西北地區(qū)豬價全面跌破12元/公斤。屠宰企業(yè)屠宰量逐漸恢復,但市場需求下降,對市場支撐作用較弱,豬價短暫回漲后再度下調(diào)。不過我們認為,由于2月上半月期間豬價跌幅過大,隨著節(jié)后屠企進一步復工復產(chǎn),新增采購需求適度增長,而節(jié)后適重豬存欄總體不足,疊加北方地區(qū)降雪影響,預計2月中旬后段及下旬期間,出欄大豬價格有望恢復性回漲,2月下旬后價格再度走跌的概率偏高,但北方地區(qū)存欄偏低的地區(qū)價格恢復性回漲的幾率依舊偏高。

雞蛋:

今日雞蛋價格大致走穩(wěn)。目前經(jīng)產(chǎn)蛋雞存欄量依舊處于低位,雞蛋產(chǎn)量依舊處于正常偏低水平。節(jié)后市場消費處于階段性疲軟期,雞蛋市場剛需有限,恢復正常水平尚需時日,加之豬價低位震蕩,各替代品市場消費情況都不理想,蛋價上漲壓力較大,預計本周蛋價窄幅震蕩整理,總體走勢稍偏弱運行。

淘汰雞:

今日淘汰蛋毛雞價格穩(wěn)定。目前可淘老雞數(shù)量有限,供應面對淘雞價格有支撐;節(jié)后市場消費需求有所減少,預計本周淘雞價格窄幅震蕩整理。

白羽肉毛雞:

今日白羽肉毛雞價格跌幅收窄。節(jié)后適重肉毛禽數(shù)量偏低,中幼禽占比較高,毛雞出欄量有限,供應面有一定利好。目前屠企逐漸復工復產(chǎn),新增采購需求適度增長但有限,節(jié)后終端市場消費需求階段性回落,預計本周白羽肉毛雞價格適度回調(diào)后,下半周有小幅上漲的空間

白羽肉雞苗:

今日白羽肉雞苗價格繼續(xù)回調(diào)。孵化企業(yè)逐漸恢復正常出苗,集中補欄告一段落,加之飼料價格高位震蕩,目前養(yǎng)殖戶補欄較謹慎,養(yǎng)殖端補欄需求回落,預計近期雞苗價格先弱后穩(wěn)。

一周閱讀排行