市場評論—關(guān)注焦點

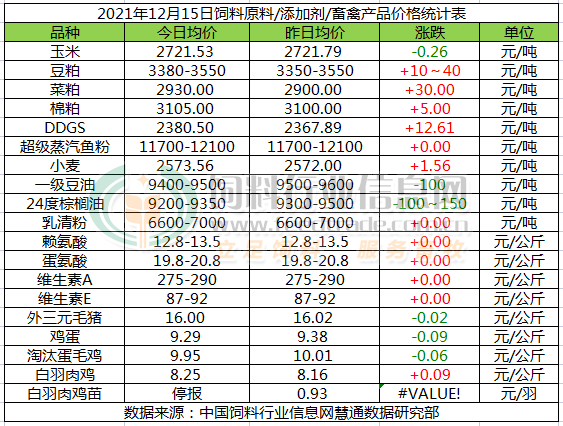

玉米:

玉米價格繼續(xù)窄幅調(diào)整。由于貿(mào)易商建庫積極性不高,產(chǎn)地糧源主要集中在種植戶手中,低價使種植戶售糧的熱情不高,深加工企業(yè)陸續(xù)上調(diào)收購價格。12月份,隨著新季玉米上市量繼續(xù)增加,主產(chǎn)區(qū)玉米價格理論上回調(diào)幾率將逐步提高。但由于目前東北主產(chǎn)區(qū)天氣不穩(wěn)定,極端降雪影響玉米運輸。預(yù)計12月中下旬期間玉米價格總體將繼續(xù)偏弱下調(diào)走勢為主,但不排除局部市場因天氣影響運輸而區(qū)間反彈,預(yù)判12月份全國主產(chǎn)區(qū)玉米月度均價環(huán)比將繼續(xù)小幅上漲。

豆粕:

因美國國內(nèi)賴氨酸供應(yīng)緊張后增加飼料中豆粕添加比例導(dǎo)致美國豆粕堅挺上揚,對大豆帶來比價提振后CBOT大豆期貨市場上漲近1%。不過南美產(chǎn)區(qū)雖然受干旱困擾但巴西及阿根廷大豆產(chǎn)量暫時不變,未支撐豆價上漲。近期進(jìn)口大豆到港分布不均且卸貨節(jié)奏偏慢,部分油廠可能因缺少大豆減產(chǎn)或停機(jī),加之環(huán)保壓力存在開機(jī)率受限豆粕產(chǎn)量有限。目前正值生豬、家禽及反芻對飼料的需求旺季,對豆粕的需求量較大支撐豆粕價格,且豆油價格回落再度增強(qiáng)油廠的挺價意愿,預(yù)計豆粕繼續(xù)跟隨美盤大豆維持震蕩運行走勢。

菜粕:

菜粕大幅上漲。因預(yù)期需求將上升,隔夜美豆收漲,提振國內(nèi)粕類,今日鄭粕大幅上漲,現(xiàn)貨隨盤大漲。水產(chǎn)養(yǎng)殖旺季基本結(jié)束,菜粕需求極為清淡下,菜粕庫存增長至3.8萬噸,不過加籽價格高企,進(jìn)口壓榨利潤持續(xù)倒掛,成本壓力較大,進(jìn)口菜籽壓榨或?qū)p少,菜粕供應(yīng)預(yù)期減少,在供需皆弱的格局下,預(yù)計短期內(nèi)菜粕將跟隨豆粕呈現(xiàn)震蕩調(diào)整之勢。后續(xù)密切關(guān)注美豆和豆粕行情走勢。

棉粕:

棉粕價格多穩(wěn),局部有漲。原料棉籽價格仍高,棉油廠榨利不佳,廠家多停機(jī)觀望,棉粕庫存壓力減少,疊加近日棉油價格下跌幅度較大,出于成本考慮,令棉粕仍有持價能力,不過當(dāng)前棉粕出貨一般,終端采購以剛需為主,市場報價相對穩(wěn)定,預(yù)計短期內(nèi)棉粕價格多以穩(wěn)為主,局部震蕩調(diào)整。

DDGS:

DDGS局部偏強(qiáng)。目前玉米酒精行業(yè)開工率相對穩(wěn)定,養(yǎng)殖端采購相對謹(jǐn)慎,貿(mào)易商采購也持謹(jǐn)慎觀望態(tài)度,DDGS庫存有所增加,對價格提振有限,預(yù)計短期DDGS市場價格維持偏弱震蕩調(diào)整為主。

小麥

今日國內(nèi)小麥價格繼續(xù)偏強(qiáng)運行為主,漲幅相比昨日有所擴(kuò)大。隨著元旦、春節(jié)臨近,市場預(yù)計貿(mào)易商將開啟面粉備貨之路,加之政策性小麥拍賣尚未有任何動靜,使得這次麥價上漲勢頭有所加強(qiáng),不過當(dāng)前小麥?zhǔn)召弮r已處于階段性高位,用糧主體對高價接貨意愿不強(qiáng)不斷降低開機(jī)率,預(yù)計后市麥價上漲空間有限。

油脂

周三,隔夜CBOT豆油市場延續(xù)弱勢大幅收低,仍未有止跌跡象。馬來西亞棕櫚油市場繼續(xù)回落,受到相關(guān)植物油疲弱和12月出口預(yù)期下降的拖累。外部油脂市場的利空氛圍繼續(xù)向國內(nèi)擴(kuò)散,國內(nèi)油脂期貨繼續(xù)下跌,粕強(qiáng)油弱,現(xiàn)貨重心進(jìn)一步走低,今日主要油廠一豆價格9400-9500,棕櫚油24度價格在9200-9350元,短線延續(xù)弱勢走勢。

超級蒸汽魚粉:

外盤方面,CNF參考1780美元/噸,成交議價;而禁捕消息頻繁出來,目前已經(jīng)高達(dá)22條,但是沒有影響到秘魯下季的捕撈形勢。國內(nèi)魚粉貿(mào)易商心態(tài)觀望,報價穩(wěn)中偏弱,目前秘魯超級蒸汽魚粉價格在11700-12100元/噸。雖然近來魚粉市場清淡為主,但因新冠疫情以及東奧會限制生產(chǎn)等要求,部分飼料企業(yè)提前備貨。同時秘魯中北部捕魚節(jié)奏良好,令魚粉貿(mào)易商心態(tài)進(jìn)一步趨弱。短期魚粉區(qū)間震蕩,趨勢趨弱為主。

乳清粉:

乳清粉6600-7000元/噸,近期歐美市場持續(xù)上漲,國內(nèi)外市場價格倒掛,乳清進(jìn)口量環(huán)比下降,市場報價上行。

賴氨酸:

賴氨酸12.8-13.5元/公斤,海外賴氨酸貨緊價漲,利于出口,國內(nèi)購銷放緩,近日廠家70%賴氨酸報價松動,11月29日東曉70%賴氨酸報價8800元/噸,98%含量報價12800元/噸。11月30日成福70%賴氨酸報價8900元/噸。媒體報道稱梅花吉林年產(chǎn)30萬噸賴氨酸項目于11月15日產(chǎn)出第一批70賴氨酸。市場價格震蕩整理。

蛋氨酸:

今日蛋氨酸19.8-20.8元/公斤,氨基酸工廠執(zhí)行合同為主,9月進(jìn)口量環(huán)比大幅增長,國內(nèi)液蛋工廠生產(chǎn)恢復(fù),市場熱度下降,近日價格有所回調(diào)。10月國內(nèi)蛋氨酸進(jìn)口量為1.9萬噸,環(huán)比降12.4%,同比降4%。

維生素A:

今日VA275-290元/公斤,8月25日金達(dá)威公告稱新廠區(qū)800噸VA油項目試生產(chǎn)。9月14日市場稱受原料甲醇鈉供應(yīng)影響,帝斯曼VA工廠四季度減產(chǎn)30%。11月5日市場稱浙江醫(yī)藥提價至360元/公斤。11月16日BASF信息稱歐洲VA(100萬IU)實現(xiàn)生產(chǎn),計劃自2022年1月開始逐步提供常規(guī)供應(yīng)量。歐洲市場報價71-74歐元/公斤。受新冠疫情影響,新和成上虞基地接到12月10日開始有序停產(chǎn)通知,市場關(guān)注增加。

維生素E:

今日VE87-92元/公斤,本周歐洲市場報價10.8-11.5歐元/公斤。9月23日市場反映稱歐洲有工廠10-11月計劃減產(chǎn)。10月21日BASF維生素類和胡蘿卜素類產(chǎn)品報價提升15%~20%。11月5日浙江醫(yī)藥提價至108元/公斤,11月9日市場反映稱本月益曼特VE工廠計劃檢修,時長為6-8周。近期購銷放緩,市場窄幅整理。

外三元毛豬:

今日豬價跌幅收窄,以北方為主的部分地區(qū)豬價出現(xiàn)反彈行情。雖然豬價的下跌導(dǎo)致部分養(yǎng)殖戶出現(xiàn)恐慌拋售,但大部分養(yǎng)殖戶對價格下跌比較抵觸,對后市價格的期望值也比較高,抗價心理強(qiáng),今日北方低價區(qū)率先反彈。疊加目前正處節(jié)前消費旺季,我們認(rèn)為12月下半也期間有再度反彈的機(jī)會的預(yù)判不改。但我們也提到,因肉價漲幅不及豬價,屠宰企業(yè)單純屠宰業(yè)務(wù)虧損,壓價意愿逐漸增強(qiáng),且市場豬肉供應(yīng)充足且嚴(yán)重過剩,豬價漲幅或被大幅壓縮。不過這一波大幅調(diào)整或在一定程度上利好1月份生豬行情。

雞蛋:

今日雞蛋價格繼續(xù)小幅下跌。全國蛋禽養(yǎng)殖量繼續(xù)下降,經(jīng)產(chǎn)蛋雞存欄繼續(xù)小幅下降,商品雞蛋產(chǎn)量環(huán)比下降;臨近雙旦,食品企業(yè)和商超新增采購需求有所增長,但由于前期養(yǎng)殖戶有一定囤貨,目前蛋雞市場整體供應(yīng)相對充足,高價蛋價致使居民消費依舊顯疲態(tài),預(yù)計12月中旬期間蛋價適度回調(diào)后,下旬期間需求適度增長,蛋價逐步回漲。

淘汰雞:

今日淘汰蛋毛雞價格繼續(xù)回調(diào)。本周淘雞數(shù)量持續(xù)小幅增長,淘雞供應(yīng)增多,市場需求也適度增長,屠企及居民新增采購需求偏低,目前淘汰蛋毛雞市場處于供略大于求的局面,預(yù)計12月中旬期間淘雞價格偏弱運行,下旬期間或適度偏強(qiáng)。

白羽肉毛雞:

今日白羽肉毛雞價格繼續(xù)小幅回漲。冬季肉雞體重及養(yǎng)殖成活率都有所下降,毛雞出欄量增幅有限,屠宰場提前補(bǔ)缺庫存,屠企及居民消費需求適度回暖,預(yù)計近期肉雞價格適度回漲。

白羽肉雞苗:

今日白羽肉雞苗市場停報。目前進(jìn)入停苗期,大多數(shù)孵化場完全停供。

一周閱讀排行