市場(chǎng)評(píng)論—關(guān)注焦點(diǎn)

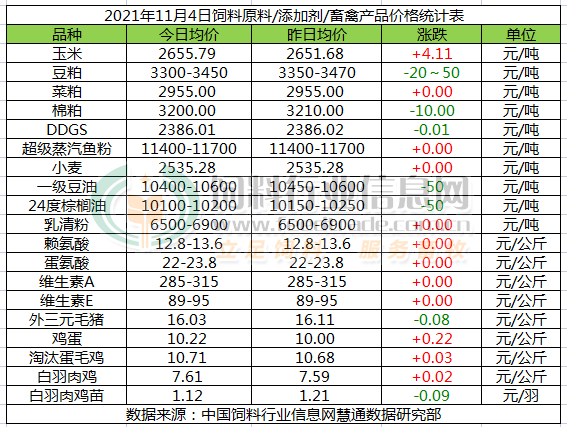

玉米:

玉米價(jià)格震蕩走高。新季玉米水分偏高,優(yōu)質(zhì)玉米供應(yīng)適度偏緊張,飼料企業(yè)前期普遍庫存不高,補(bǔ)庫需求逐步恢復(fù),推動(dòng)玉米現(xiàn)貨持續(xù)上漲。今年北方玉米主產(chǎn)區(qū)冬季來臨時(shí)間早于往年,新季玉米收貨季節(jié)遭遇強(qiáng)降雨,當(dāng)前玉米水分依舊偏高,低水分優(yōu)質(zhì)玉米供應(yīng)適度偏緊張,預(yù)計(jì)11月上半月期間玉米價(jià)格總體繼續(xù)適度偏強(qiáng)走勢(shì)為主,西半月后段玉米價(jià)格存在再度偏弱回調(diào)的機(jī)會(huì)。

豆粕:

操作提示:因氣象預(yù)報(bào)顯示,美國(guó)中西部和大平原大部分地區(qū)天氣低溫干燥將有助于大豆收割上市,南美的巴西及阿根廷大豆產(chǎn)區(qū)天氣較好播種工作進(jìn)展順利,國(guó)際原油期貨走低、多頭平倉拋售及技術(shù)拋盤活躍,CBOT大豆期貨市場(chǎng)收盤下跌。國(guó)內(nèi)油廠開機(jī)率提升但下游飼料養(yǎng)殖企業(yè)提貨緩慢,使得近期處于偏低的豆粕庫存有望回升。飼料成本上漲使得本就虧損或收益較低的畜禽養(yǎng)殖端對(duì)豆粕的需求不佳,加之國(guó)家全面推行的利用雜糧、雜粕、糧食加工副產(chǎn)物等低蛋白日糧的飼料配方調(diào)整方案對(duì)豆粕需求的降低影響已經(jīng)顯現(xiàn),加之豆油價(jià)格的高企造成低庫存亦無法強(qiáng)勁支撐豆粕價(jià)格。在美國(guó)大豆豐產(chǎn)壓力及南美大豆產(chǎn)量前景預(yù)期良好的背景下市場(chǎng)供應(yīng)寬松,油強(qiáng)粕弱格局持續(xù)強(qiáng)化,豆粕市場(chǎng)近期仍有望延續(xù)弱勢(shì)行情。

菜粕:

菜粕多穩(wěn)。今日鄭粕反彈。現(xiàn)貨則多維穩(wěn)。水產(chǎn)養(yǎng)殖旺季基本結(jié)束,菜粕需求量逐步下降,其支撐力度下降,疊加生豬養(yǎng)殖虧損,蛋白粕需求面不佳,不過全球菜籽預(yù)計(jì)偏緊狀態(tài),進(jìn)口菜籽預(yù)計(jì)成本高企下,后期進(jìn)口量大幅減少。疊加限電政策影響下,油廠油菜籽開機(jī)率繼續(xù)下降,菜粕庫存出現(xiàn)小幅回落,在無貨和需求轉(zhuǎn)淡之下,市場(chǎng)無心挺價(jià),報(bào)價(jià)極少,預(yù)計(jì)短期內(nèi)菜粕將跟隨豆粕偏弱震蕩。

棉粕:

棉粕穩(wěn)中偏弱。棉籽價(jià)格高位有跌,其成本支撐力度下降,疊加隨著油廠開機(jī)率提升,新季棉粕供應(yīng)壓力逐漸顯現(xiàn),疊加棉粕性價(jià)比劣勢(shì)明顯,飼企對(duì)棉粕需求大幅萎縮,其短期市場(chǎng)呈現(xiàn)油強(qiáng)粕弱格局,利空棉粕,預(yù)計(jì)短期內(nèi)棉粕價(jià)格以偏弱運(yùn)行為主。

DDGS:

DDGS局部調(diào)整。水產(chǎn)養(yǎng)殖需求步入尾聲,畜禽終端需求表現(xiàn)平淡,終端采購需求不足導(dǎo)致DDGS成交量有所下降,但成本面依然偏高,預(yù)計(jì)短期內(nèi)DDGS窄幅調(diào)整為主。

小麥

今日國(guó)內(nèi)小麥價(jià)格穩(wěn)定為主。近期市場(chǎng)價(jià)格波動(dòng)十分頻繁,貿(mào)易商觀望心理較強(qiáng),多數(shù)心理價(jià)位在1.4元/斤左右。制粉企業(yè)方面,市場(chǎng)糧源供應(yīng)緊張,廠家?guī)齑娑嘣?-10天,不過當(dāng)前價(jià)格已處于較高水平,工廠采購十分謹(jǐn)慎,按需備貨。短期內(nèi)小麥價(jià)格將繼續(xù)保持高位運(yùn)行。

油脂

周四,因?yàn)閲?guó)際原油期貨走低,南美大豆播種工作進(jìn)展順利,隔夜美盤豆類期貨均收跌,馬棕昨日上漲今日休市,國(guó)內(nèi)大連盤豆油棕櫚油期貨走低,技術(shù)上保持震蕩。國(guó)內(nèi)現(xiàn)貨價(jià)格隨盤小幅調(diào)整,個(gè)別油廠價(jià)格下調(diào)50元,因庫存仍處于低位,同時(shí)棕櫚油產(chǎn)量繼續(xù)受到馬來西亞種植園人手不足的制約,對(duì)油脂價(jià)格構(gòu)成支持,目前沿海一豆10400-10600,24度在10100-10200元。

超級(jí)蒸汽魚粉:

外盤方面繼續(xù)保持堅(jiān)挺,當(dāng)前魚粉外盤CNF參考1720美元/噸,且秘魯新季魚粉預(yù)售成交量在10萬噸左右。而國(guó)內(nèi)進(jìn)口魚粉市場(chǎng)堅(jiān)挺穩(wěn)定,其中秘魯超級(jí)蒸汽級(jí)別魚粉報(bào)價(jià)在11400-11700元/噸,實(shí)際成交議價(jià)為主。同時(shí)隨著氣溫下降,水產(chǎn)養(yǎng)殖需求下降,對(duì)魚粉需求減少,短期魚粉價(jià)格波動(dòng)有限。同時(shí)關(guān)注魚資源結(jié)果、配額公布給予市場(chǎng)指引。

乳清粉:

近期歐美市場(chǎng)上漲,國(guó)內(nèi)價(jià)格回落至年度低點(diǎn),乳清粉市場(chǎng)價(jià)格倒掛,貿(mào)易商惜售意愿增加,報(bào)價(jià)觸底反彈。

賴氨酸:

今日賴氨酸12.8-13.6元/公斤,玉米價(jià)格高位運(yùn)行,東北、山東地區(qū)限電影響工廠開工,廠家提價(jià)頻頻。10月13日伊品98賴氨酸報(bào)價(jià)11元/公斤,70%賴氨酸報(bào)價(jià)8元/公斤,10月14日東方希望70%賴氨酸到廠報(bào)價(jià)8.7元/公斤。10月25日成福70%賴氨酸報(bào)價(jià)8.9元/公斤。10月27日梅花98賴氨酸報(bào)價(jià)12999元/噸,70賴氨酸報(bào)價(jià)9188元/噸。市場(chǎng)價(jià)格漲至高位,下游觀望心態(tài)增加。

蛋氨酸:

今日蛋氨酸22-23.8元/公斤,外媒報(bào)道稱,希杰因減產(chǎn)不確定性,停止對(duì)歐洲市場(chǎng)現(xiàn)貨供應(yīng)。10月8日市場(chǎng)稱贏創(chuàng)蛋氨酸提價(jià)至22元/公斤。10月13日市場(chǎng)稱固蛋廠家停報(bào),國(guó)內(nèi)工廠生產(chǎn)受限。10月18日希杰蛋氨酸報(bào)價(jià)25元/公斤。9月進(jìn)口量環(huán)比大幅漲,市場(chǎng)價(jià)格整理。

維生素A:

今日VA285-315元/公斤,10月12日BASF表示VA1000設(shè)備升級(jí)進(jìn)行中,目前還不能提供可銷售數(shù)量,預(yù)計(jì)在11月中旬更新信息。8月25日金達(dá)威公告稱新廠區(qū)800噸VA油項(xiàng)目試生產(chǎn),舊廠區(qū)根據(jù)試車情況適時(shí)遷移。9月14日市場(chǎng)稱受原料甲醇鈉供應(yīng)影響,帝斯曼VA工廠停產(chǎn)至9月底,四季度減產(chǎn)30%。10月21日BASF維生素類和胡蘿卜素類產(chǎn)品報(bào)價(jià)提升15%~20%。市場(chǎng)高位挺價(jià)。

維生素E:

今日VE 87-95元/公斤,本周歐洲市場(chǎng)漲至8.6-9歐元/公斤。浙江醫(yī)藥昌海生物產(chǎn)業(yè)園自7月25日起檢修45天。市場(chǎng)反映稱有工廠停報(bào)現(xiàn)提價(jià)意愿,本周購銷活躍,偏強(qiáng)運(yùn)行。市場(chǎng)消息稱益曼特VE工廠計(jì)劃9月中旬開始停產(chǎn)升級(jí)持續(xù)6周。9月23日市場(chǎng)反映稱歐洲有工廠10-11月計(jì)劃減產(chǎn)。

外三元毛豬:

今日豬價(jià)跌多漲少,北方地區(qū)反彈之勢(shì)未能持續(xù),今日跌幅相對(duì)明顯,西南大部分地區(qū)以上漲為主。目前豬價(jià)滯漲明顯,主要是市場(chǎng)缺豬不缺肉,豬價(jià)上漲后白條批發(fā)價(jià)格及豬肉零售價(jià)格隨之上漲,需求端開始抵觸,腌臘制品制作也有所放緩。疊加新一輪疫情來襲,目前已涉及十多個(gè)省市,部分地區(qū)再度暫停聚集性娛樂活動(dòng),外出聚餐也隨之減少,對(duì)消費(fèi)再度產(chǎn)生影響,整個(gè)大經(jīng)濟(jì)環(huán)境也再度承壓,對(duì)市場(chǎng)需求帶來一定負(fù)面影響。我們預(yù)計(jì)11月上半月期間豬價(jià)震蕩偏弱的預(yù)判不改。

雞蛋:

今日雞蛋價(jià)格繼續(xù)小幅回漲。這段時(shí)間蛋價(jià)上漲主要還是由供需關(guān)系決定的,首先是供應(yīng)方面,由于6、7月份蛋雞苗補(bǔ)欄量明顯減少,目前新開產(chǎn)蛋雞數(shù)量環(huán)比將繼續(xù)減少;去年5-7月蛋雞補(bǔ)欄量較大,四季度老雞淘汰量將繼續(xù)上漲,四季度蛋雞存欄將繼續(xù)減少。初冬來臨,全國(guó)各地蛋雞產(chǎn)蛋率受抑制,雞蛋產(chǎn)量環(huán)比繼續(xù)下降。目前北方主產(chǎn)區(qū)當(dāng)?shù)刎浽粗饕詢?nèi)銷為主,外銷量大幅減少,市場(chǎng)各環(huán)節(jié)余貨也不多。加之豬價(jià)、菜價(jià)高位震蕩對(duì)雞蛋市場(chǎng)消費(fèi)需求的有一定的提振作用,雞蛋銷量較好。求大于供的情況下,蛋價(jià)上漲有支撐,但蛋價(jià)持續(xù)高漲將抑制居民消費(fèi)欲望,預(yù)計(jì)本周蛋價(jià)震蕩偏強(qiáng)整理。

淘汰雞:

今日淘汰蛋毛雞價(jià)格小幅上漲。目前蛋價(jià)高漲,雞蛋供應(yīng)趨緊,養(yǎng)殖戶抱有一定的惜淘心理,而進(jìn)入11月可淘老雞數(shù)量將逐漸轉(zhuǎn)寬松,加之目前淘雞價(jià)格尚可,淘雞總供應(yīng)量小幅增長(zhǎng)的概率較大,但目前依舊處于相對(duì)偏緊的狀態(tài),預(yù)計(jì)本周淘雞價(jià)格總體走勢(shì)震蕩偏強(qiáng)整理,中旬開始或逐步回調(diào)。

白羽肉毛雞:

今日白羽肉毛雞價(jià)格繼續(xù)穩(wěn)中上漲。目前肉雞價(jià)格持續(xù)上漲,但漲幅較小,養(yǎng)殖端利潤(rùn)依舊有限,養(yǎng)殖戶看漲意愿迫切,屠宰企業(yè)收購積極性依舊不高,供應(yīng)面或適度偏緊。后期豬價(jià)還有回漲空間,肉禽價(jià)格上漲還有一定空間;目前肉雞產(chǎn)品進(jìn)口減少,出口增加;需求面博弈供應(yīng)面,預(yù)計(jì)本周肉毛雞價(jià)格總體走勢(shì)依舊偏強(qiáng)運(yùn)行。

白羽肉雞苗:

今日白羽肉雞苗價(jià)格滯漲回調(diào)。目前孵化企業(yè)排苗速度不快。白羽毛雞價(jià)格雖持續(xù)上漲,但漲幅較小,出欄處于虧損狀態(tài),養(yǎng)殖戶對(duì)后市白羽肉雞價(jià)格持觀望心態(tài),補(bǔ)欄量有限,雞苗市場(chǎng)需求不足與支撐雞苗價(jià)格繼續(xù)上漲,預(yù)計(jì)下半周雞苗價(jià)格偏弱整理。

一周閱讀排行