市場評論—關注焦點

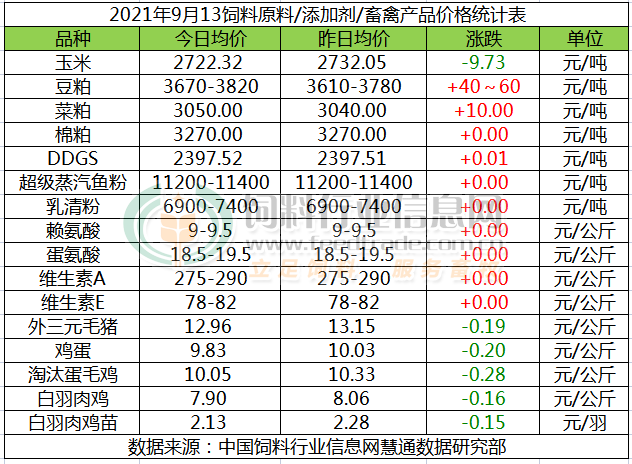

玉米:

今日玉米價格明顯下調。拍賣投放仍頻繁,政策施壓調控明顯,加上持糧主體騰倉出庫主動,市場供應趨寬松,價格繼續(xù)偏弱調整。9月份中國陳玉米庫存繼續(xù)下降,需求繼續(xù)增長。安徽、江蘇及陜西等北方地區(qū)、以及南方地區(qū)春玉米上市量繼續(xù)增加,飼用小麥、稻谷及進口大麥及高粱繼續(xù)替代入市,拍賣進口玉米繼續(xù)補充需方庫存。需求繼續(xù)增長,但總體上9月份玉米供需繼續(xù)趨于寬松。疊加新冠疫情封控形勢改善,物流運輸成本下降,我們預計9月份大多數(shù)時候玉米價格震蕩走跌為主,月度均價環(huán)比繼續(xù)下跌。

豆粕:

操作提示:因美國農業(yè)部報告上調了大豆產量預測數(shù)據(jù),但近來的利空因素已經基本得到市場的消化導致豆價一直趨于下跌,報告利空落地后CBOT大豆期貨市場收盤上漲。市場后期主要關注大豆的出口情況,而颶風艾達過后美灣出口碼頭繼續(xù)中斷,這也繼續(xù)影響到美豆市場。近期國內豆粕市場與美豆市場聯(lián)動性較強,受報告后美盤大豆止跌反彈影響,進口大豆成本反彈有望繼續(xù)提升豆粕價格,加之后期市場需求或將增量,預計近期豆粕市場維持震蕩回暖節(jié)奏。

菜粕:

今日菜粕震蕩偏強。受助于對需求的樂觀情緒和USD報告,隔夜美豆收漲,提振國內粕類,今日鄭粕大幅上漲,現(xiàn)貨則表現(xiàn)較為堅挺。9月份水產仍處水產投喂旺季,菜粕需求繼續(xù)增長,菜粕庫存仍處低位,疊加因為后期大豆到港減少,豆粕供應壓力減緩以及中秋國慶雙節(jié)前備貨需求推動的支撐,工廠和貿易商挺價意愿強烈,蛋白粕有支撐,預計短期內菜粕將震蕩調整為主。

棉粕:

今日棉粕持穩(wěn)為主。各地新花零星上市,但當前仍以陳籽為主,而陳籽貨源已處緊缺狀態(tài),其價格居高不下,棉油廠多選擇停工觀望,棉粕產出供應不足,支撐其價格,不過棉粕價格與豆粕價格倒掛明顯,下游采購商謹慎采購,限制其漲幅,預計棉粕市場價格基本穩(wěn)定,不過在新季棉籽上市之前,棉粕將會維持震蕩偏強走勢。

DDGS:

今日DDGS穩(wěn)中略漲。7-8月份玉米深加工企業(yè)開機率有所提升,8月份玉米酒精市場行情偏弱,9月份深加工企業(yè)開工率小幅下降。我們預計9月份DDGS產供量依舊充足,飼用需求將繼續(xù)增長。由于玉米成本下降,我們預計9月份DDGS價格在大多數(shù)時候企穩(wěn)走勢為主,下半月有適度回調機會,月度均價環(huán)比穩(wěn)定適度偏弱的概率偏高。

超級蒸汽魚粉:

當前正處于秘魯魚資源考察進行時,南部捕撈量依舊為零,而秘魯魚粉現(xiàn)貨報價CNF參考1680美元/噸,新季預售參考CNF1650美元/噸,據(jù)悉秘魯新季魚粉有少量成交,實際成交議價為主。國內進口魚粉價格穩(wěn)定,其中秘魯超級蒸汽魚粉新貨在11200-11400元/噸,陳貨價格在11000-11200元/噸;近來魚粉到貨延遲,而新貨成本高,提振貿易商挺價氣氛。短期外盤來看,現(xiàn)貨可售魚粉不多,報價穩(wěn)定,由此新季魚粉的預售顯得重要,而國內進口魚粉報價穩(wěn)定,重點關注魚粉到貨節(jié)奏以及需求的變化。

乳清粉:

今日乳清粉6900-7400元/噸,美國乳清市場有所回落,國內生豬補欄意愿低,需求面不佳,市場偏弱整理。

賴氨酸:

今日賴氨酸9-9.5元/公斤,原料玉米價格有所反彈,下游擔憂疫情補充庫存,近日主要廠家連續(xù)提價,市場隨之上漲,8月15日后伊品生物寧夏基地8萬噸賴氨酸生產線轉產其他產品。8月23日伊品98%含量提至9.5元/公斤,70%提至6.5元/公斤。成福70%提至6.5元/公斤。阜豐98%FOB報價1300美元/噸,70%FOB報價900美元/噸。

蛋氨酸:

今日蛋氨酸18.5-19.5元,受新冠疫情影響,馬來西亞政府要求一半工人參加生產,希杰馬來西亞工廠生產受限。新和成恢復生產,受原料及運費上漲影響,8月26日贏創(chuàng)蛋氨酸報價提至19.5元/公斤,紫光蛋氨酸報價提至19.5元/公斤。工廠執(zhí)行合同為主,市場報價小幅上行。外媒報道稱,希杰因減產不確定性,停止對歐洲市場現(xiàn)貨供應。9月6日希杰蛋氨酸提價至22元/公斤。

維生素A:

今日VA275-290元/公斤,2021年巴斯夫歐洲擴建項目計劃在6月底完成,下次進度更新將在8月份。新和成VA油裝置計劃7月初開始檢修10周,6月21日BASF公告稱露他維A500 Plus自7月延長檢修至9月,8月7日巴斯夫路德維希港工廠火災導致甲醇鈉不可抗力。浙江醫(yī)藥昌海生物自7月25日起檢修45天。8月23日新和成VA提價至360元/公斤。市場關注增加,報價有所反彈。

維生素E:

今日VE78-82元/公斤,本周歐洲市場報價8-9歐元/公斤,吉林北沙制藥計劃6月10日至7月20日停產檢修。因蒸汽供應問題,新和成山東工廠計劃自7月10日起停產檢修一個月。浙江醫(yī)藥昌海生物產業(yè)園自7月25日起檢修45天。7月21日浙江醫(yī)藥VE產品停報。7月23日市場稱帝斯曼VE產品停報。工廠現(xiàn)提價意愿,市場購銷好轉,穩(wěn)中偏強。市場消息稱益曼特VE工廠計劃9月中旬開始停產升級持續(xù)6周。

外三元毛豬:

周末豬價大幅暴跌,外三元均價快速跌破13元/公斤,黑龍江、內蒙古、云南、新疆豬價跌破12元,豬糧比也再度跌至過度下跌一級預警區(qū)間。受豬價快速下跌影響,近日養(yǎng)殖戶及養(yǎng)殖企業(yè)出欄速度均加快,屠宰企業(yè)雖受消費的緩慢好轉屠宰量略有提升,但在收購沒有難度的情況下,沒有提價收購意愿。另外,近期各地已經陸續(xù)開啟第二輪豬肉收儲工作,收儲量也較第一輪有所增加,但目前來看對生豬價格的穩(wěn)定作用收效甚微,周末豬價跌勢加速,并創(chuàng)下今年來豬價新低。預計短期內豬價將繼續(xù)下跌為主,隨中秋、國慶的臨近仍有適度回漲機會。

雞蛋:

今日雞蛋價格繼續(xù)下跌。目前蛋禽養(yǎng)殖規(guī)模繼續(xù)緩慢恢復,隨著天氣逐漸轉涼,蛋雞產蛋率和蛋重有所上升,雞蛋產量繼續(xù)增長,雞蛋供應不足的矛盾進一步緩解但受存欄依舊處于較低水平影響,雞蛋供應依舊低于往年同期。根據(jù)往年消費規(guī)律來看,中秋前后蛋價階段性走跌概率較大,且目前市場消費依舊較疲軟,預計本周蛋價先跌后穩(wěn)的概率較大。

淘汰雞:

今日淘汰蛋毛雞價格回調。受新開產蛋雞存欄繼續(xù)小幅上漲的影響,目前養(yǎng)殖戶淘的汰積極性依舊較高漲,但可淘老雞數(shù)量有限,淘雞供應量小幅增長但供應量依舊有限,供應面對淘雞價格稍有利好;但肉禽集中出欄導致其價格下跌,肉禽價格和豬肉價格對淘雞價格形成壓制,加之市場消費需求依舊平淡,需求面利空淘雞價格,預計9月中旬淘雞價格總體走勢持續(xù)偏弱運行。

白羽肉毛雞:

今日白羽肉毛雞價格持續(xù)偏弱整理。在今年7月,肉禽育成育肥扭虧為盈,養(yǎng)殖戶看好后市,補欄量呈持續(xù)增長狀態(tài),導致目前白羽肉雞供應量持續(xù)小幅增長;加之種雞的產蛋率、受精率和肉雞養(yǎng)殖成活率有所上升,肉雞出欄量將繼續(xù)增長。市場消費需求依舊低迷,肉雞價格供需兩面利空,預計本周肉雞價格總體走勢依舊偏弱運行。

白羽肉雞苗:

今日白羽肉雞苗價格繼續(xù)回漲。目前孵化企業(yè)排苗節(jié)奏穩(wěn)定,出苗量小幅增長,目前養(yǎng)殖扭虧為盈,養(yǎng)殖戶對后市行看漲預期升溫,預計本周雞苗價格總體走勢偏弱運行,下半月有適度回漲的空間。

一周閱讀排行