益生股份上半年凈利潤9.04億元同比增26倍

益生股份7月24日晚間發(fā)布半年報,上半年公司實現(xiàn)營業(yè)收入14.46億元,同比增長188%;歸母凈利潤為9.04億元,同比增長2689%?;久抗墒找?.58元。公司擬每10股派現(xiàn)3元(含稅)。

公司稱,營業(yè)收入增長是因為報告期內(nèi)行業(yè)景氣度高。近年來我國祖代白羽肉雞引種持續(xù)不足,2019年半年度行業(yè)供給緊縮的現(xiàn)象依舊持續(xù),受此影響,公司主營產(chǎn)品父母代肉種雞雛雞及商品代肉雛雞價格較去年同期大幅上漲。

目前,白羽肉雞產(chǎn)業(yè)大周期趨勢向上,行業(yè)基本面持續(xù)向好。首先,由于近幾年國外主要供種國陸續(xù)發(fā)生禽流感和國內(nèi)封關政策的影響,2015-2018年我國祖代白羽肉種雞引種(更新)量已經(jīng)連續(xù)四年低于75萬套,引種(更新)數(shù)量遠低于我國的需求數(shù)量。其次,報告期內(nèi),由于多年來累積的種雞產(chǎn)能逐步淘汰以及持續(xù)的引種限制導致種雞供給量逐步下降,父母代白羽肉雞的存欄趨勢性下滑,存欄量減幅較大,商品代白羽肉雞供給緊缺,父母代肉種雞雛雞和商品代肉雛雞價格高位運行。

再次,隨著消費者消費習慣和消費需求的改變,無論是國內(nèi),還是國外,雞肉消費都呈現(xiàn)強勢增長,以雞肉為代表的白肉消費正逐年遞增,不斷擴大的市場也讓中國肉雞產(chǎn)業(yè)有更廣闊的市場前景和發(fā)展?jié)摿Γ坏谒?,環(huán)保政策發(fā)生較大變化,更有利于規(guī)?;髽I(yè)的發(fā)展,為行業(yè)的集約化發(fā)展奠定政策基礎,在供給端保證了行業(yè)的有序健康發(fā)展。

梅花上半年營收同比增11%,賴氨酸年產(chǎn)能達70萬噸

7月25日,梅花生物科技集團股份有限公司(下稱:公司)發(fā)布《2019年半年度報告》,公告顯示:

公司經(jīng)營情況分析

上半年公司實現(xiàn)營業(yè)收入69.80億元,同比增加11.01%,歸屬于母公司股東的凈利潤同比增加41.40%至6.64億元,扣除非經(jīng)常性損益后的凈利潤5.83億元,同比增加39.42%。受益于味精價格的上漲,味精及核苷酸實現(xiàn)營業(yè)收入28.68億元,同比增加18.72%;動物營養(yǎng)氨基酸類產(chǎn)品營業(yè)收入30.22億元,因賴氨酸、蘇氨酸產(chǎn)品價格不振,毛利率下降10個百分點左右,減少的主要原因為行業(yè)供給增加及非洲豬瘟疫情的影響,賴氨酸、蘇氨酸價格同比分別下降了7%、19%。

營業(yè)收入變動原因說明

報告期,公司實現(xiàn)營業(yè)收入69.8億元,較上年同期增加11.01%,主要原因為:1)谷氨酸鈉市場價格上漲帶動收入增加;2)吉林梅花賴氨酸產(chǎn)能釋放賴氨酸銷量增加帶動收入的增長;3)黃原膠量價齊增,營業(yè)收入增加;4)核苷酸產(chǎn)品銷量略增,價格上漲驅(qū)動營業(yè)收入增加。其中,賴氨酸分部收入同比增長30.28%至26,643.67萬元

白城基地產(chǎn)能逐步釋放,氨基酸產(chǎn)能規(guī)模進一步擴大

公司白城基地已于2018年12月底建成投產(chǎn)試車,截止報告期末,白城基地產(chǎn)能利用率達90%以上。根據(jù)2017年10月項目可研概算,白城投資由兩部分構(gòu)成,其中項目土地費用4.26億,項目建設費用23.44億,總計27.70億元。截至報告期末,公司對白城基地已累計投入總預算的95%左右,其中2019年上半年轉(zhuǎn)入固定資產(chǎn)20.56億元。白城項目按照高標準對生產(chǎn)工藝、生產(chǎn)成本及質(zhì)量、安全、環(huán)保工作進行要求,實現(xiàn)了達產(chǎn)達效。白城基地投產(chǎn)后,公司年產(chǎn)賴氨酸70萬噸,在氨基酸產(chǎn)業(yè)領域的競爭實力得到進一步加強,公司已成為全球最大的賴氨酸生產(chǎn)企業(yè)之一,從長遠來看,為公司重塑中國乃至全球動物營養(yǎng)氨基酸的產(chǎn)業(yè)格局,促進行業(yè)更加良性的發(fā)展奠定了重要堅實的基礎。

安迪蘇上半年毛利同比增28%液蛋銷量持續(xù)增長

7月25日,藍星安迪蘇股份有限公司(下稱“公司”)發(fā)布《2019年半年度報告》,公告顯示:2019年上半年,正如預期,面臨日益激烈的市場環(huán)境,公司營業(yè)收入為53.6億元,毛利潤為18.9億元,同比分別下降7%和6%,主要由于功能性產(chǎn)品價格在2018年上半年處于相對高位,歸屬于上市公司股東凈利潤5.3億元,同比增長9%。但是毛利則在當季實現(xiàn)同比增長28%,主要來源于液體蛋氨酸的銷量持續(xù)增長(中國市場取得24%的銷售增長)以及維生素A業(yè)務為業(yè)績做出重要貢獻,以及保持持續(xù)增長的特種產(chǎn)品業(yè)務(其中酶制劑產(chǎn)品和有機硒取得雙位數(shù)增長,分別為14%和30%)。

阜豐集團預計上半年盈利同比增幅不低于80%

7月22日,阜豐集團有限公司發(fā)布2019年半年度業(yè)績預計盈利公告,公告預期本集團截至2019年6月30日止6個月的本公司股東應占綜合利潤與截至2018年6月30日止6個月相比,將取得不低于80%的顯著增幅。

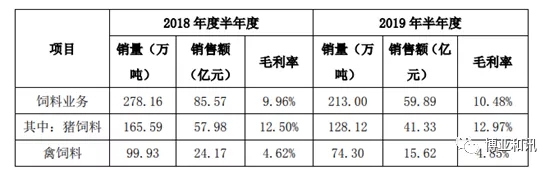

正邦科技上半年飼料銷量213萬噸同比降23.4%

2019年7月15日,江西正邦科技股份有限公司收到深圳證券交易所《關于對江西正邦科技股份有限公司的問詢函》(中小板問詢函【2019】第270號),對公司2019年7月12日披露的《2019年半年度業(yè)績預告》、《關于轉(zhuǎn)讓江西正邦作物保護有限公司100%股權(quán)暨關聯(lián)交易的公告》(以下簡稱“《關聯(lián)交易公告》”)及《關于媒體報道的情況說明》等公告內(nèi)容提出了問詢。公司董事會對相關問題進行了調(diào)查落實,就問詢函相關事項進行了回復,現(xiàn)公告如下:

一、關于2019年半年度業(yè)績預計

1、《2019年半年度業(yè)績預告》顯示,公司本期虧損的主要原因是2019年第一季度生豬銷售價格較低,成本有所上升所致。請結(jié)合上半年度生豬價格走勢、生豬出欄量及主要成本變化等,詳細分析預計2019年上半年虧損的主要原因及合理性。

回復:

一、關于2019年半年度生豬銷售數(shù)量、均價、成本相關的預估情況

公司2019年7月12日披露的《2019年半年度業(yè)績預告》,預計上半年虧損2.5--2.8億元。其中,第一季度凈利潤為虧損4.1億元,二季度預計盈利約1.3--1.6億元。

2、《2018年年度報告》顯示,公司飼料業(yè)務實現(xiàn)收入占比為60.05%,養(yǎng)殖業(yè)務收入占比為34.49%,飼料業(yè)務為公司最大收入來源。請說明2019年上半年飼料業(yè)務的經(jīng)營情況,以及對公司半年度業(yè)績的影響。

回復:

半年度飼料經(jīng)營情況

報告期內(nèi),預計公司豬料銷量占比將進一步提升,飼料總體毛利率將維持穩(wěn)定,對半年度利潤形成補充。

一周閱讀排行