【導語】當一個商品品種,在利潤持續(xù)虧損、價格持續(xù)下行、低迷時間較長的背景下,一旦價格開始以較強姿態(tài)反彈,那么市場對于這個品種的未來空間可以給予更多期待。豆粕現(xiàn)貨價格在過去連續(xù)下跌5個月,震蕩1個月后,進入3月豆粕期貨價格持續(xù)上漲。內外盤分化是行情反轉的關鍵,而反轉能否反彈,在成交量好轉的背景下,市場同樣看到較大希望。

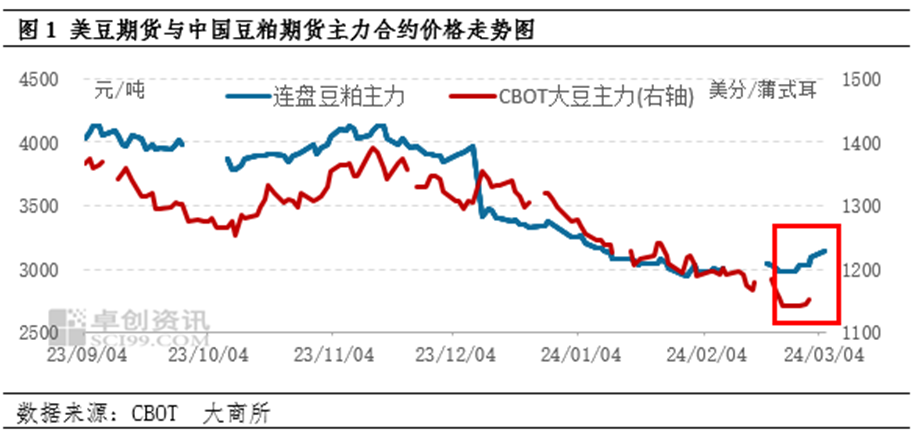

美豆期貨與中國油粕價格分化,分化意味著盤面利潤增厚

由于中國大豆壓榨企業(yè)以進口大豆為生產原料,以豆粕豆油為銷售產品。因此,油粕價格決定收入,大豆進口價格決定成本,分化幅度決定盈虧狀況。從成本端看,選取主要的副產品豆粕和原料美豆的期貨價格走勢進行對比,可以看到,在2月以后,兩者價格走勢出現(xiàn)分化,豆粕價格表現(xiàn)偏強,而美豆期貨價格表現(xiàn)偏弱。正是這一分化走勢,成了行情變化的主要驅動,并由此開始了一系列的邏輯傳導。

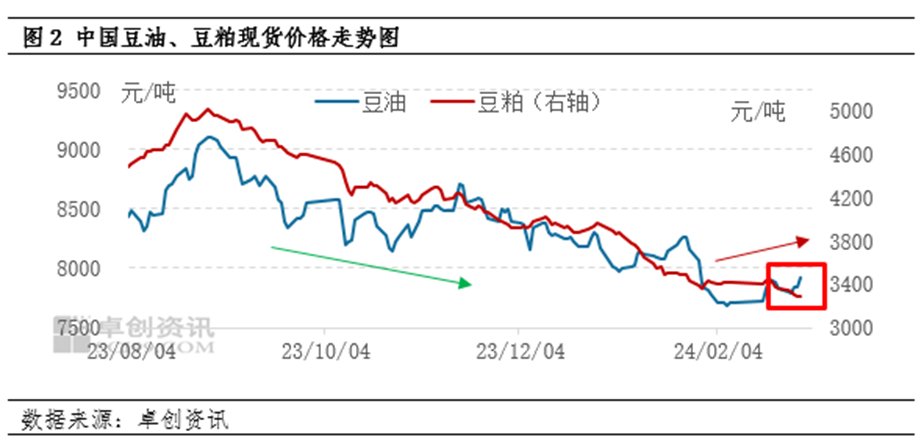

從關鍵的收入端看,兩個主要產品的價格從9月開始見頂震蕩下行,經歷4個月的下跌后,在2月份整體止跌企穩(wěn),并且豆油價格開始首先走出上漲行情,這代表著生產企業(yè)的產品單位收入開始增加,增厚利潤空間。因此,隨著豆粕價格進入3月后開始上漲,中國工廠盤面利潤增多,導致國際大豆采購和中國豆粕市場出現(xiàn)了一系列變化。

豆粕點價動力增強,未來船期有望增加

考慮到前期5月以前基準合約為M2405,因此隨著M05合約逐步臨近結束,市場不得不考慮的是因前期持續(xù)下跌導致的未點價合同如何處理。除了轉月以外,隨著時間推進,點價盤成了一個較大的確定性和不確定性:確定性在于點價平倉的行為出現(xiàn)的概率增大,不確定性在于這一行為的集中性和時間點。從持倉量看,M05合約持倉量在3月4日環(huán)比下降了410萬手,卓創(chuàng)資訊調研了解,最近市場點價買貨的行為明顯增多。這一行為的變化,這意味著產業(yè)驅動將開始加大對市場價格的影響。

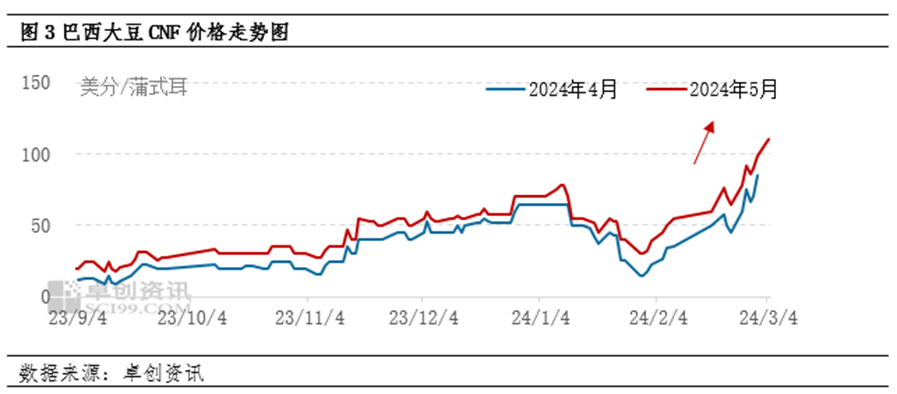

盤面利潤對于供應來說,是增加未來大豆到船進度;從需求端來說,意味著現(xiàn)貨挺價壓力的緩解。卓創(chuàng)資訊統(tǒng)計數(shù)據顯示,2月以來巴西大豆的CNF價格持續(xù)反彈,2月下旬以來中國頻頻采購4-5月的巴西大豆,對其貼水價格形成上漲支撐。從供需看,這也導致后期中國大豆到港預估逐步增加。卓創(chuàng)資訊統(tǒng)計數(shù)據顯示,預計3月大豆到港量在580萬噸,4-5月大豆月均到港量在800萬噸。這基本符合季節(jié)性規(guī)律,從數(shù)據看,也難有超預期的情緒出現(xiàn)。

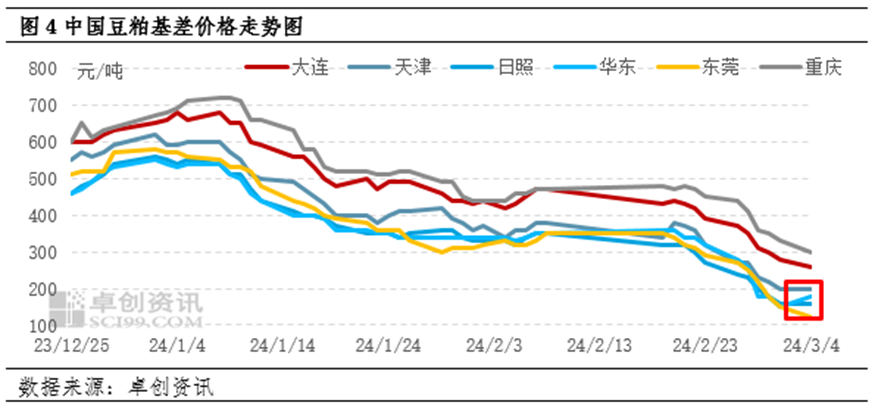

從需求端看,如果下游沒有變化,盤面榨利較大可能會緩解現(xiàn)貨基差壓力,導致其加速下跌。因此,單從需求拐點這一角度看,市場同樣等待豆粕現(xiàn)貨基差逆轉下行趨勢。在3月4日,華東基差首先走出上漲趨勢,因此,這一信號的出現(xiàn)以及能否帶動其他區(qū)域基差反彈,同樣也是輔助判斷行情拐點的重要指標。

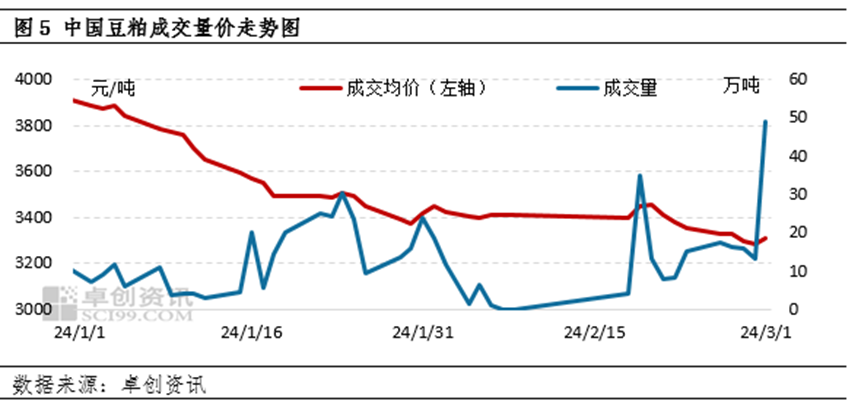

當然,需求端的一個較為直接的指標是豆粕成交量。卓創(chuàng)資訊統(tǒng)計3月1日全國豆粕成交量為49萬噸,創(chuàng)下2023年10月25日以來的單日最高值。本輪行情反彈與反轉的關鍵,在于量價配合。而按照目前的行情推演,成交放量將對行情繼續(xù)上漲提供更堅實的推力。

綜上,以內外盤分化為轉折點,盡管利潤驅動采購加快,但下游從基差和成交量都配合價格上漲,價格將逐步減弱供應的利空影響,需求的反轉將是未來重要的行情關鍵點,豆粕價格有望在此共振下,開始震蕩反彈。

一周閱讀排行