市場評論—關注焦點

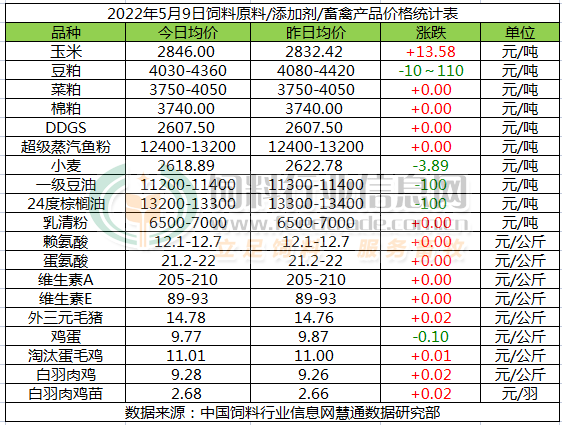

玉米:

玉米價格穩(wěn)中有漲?;鶎佑嗉Z不足,受疫情影響趨弱和畜禽養(yǎng)殖利潤改善帶動,企業(yè)階段性補庫提振現(xiàn)貨價格穩(wěn)中有漲。5月份,中國養(yǎng)殖市場將繼續(xù)緩慢恢復,玉米飼用需求環(huán)比將繼續(xù)增長,新季玉米庫存將繼續(xù)下降。國際市場上主要農(nóng)產(chǎn)品價格繼續(xù)堅挺,需求終端看好后市適度建庫的情緒有所提高,預計5月份大多數(shù)時候,國內主產(chǎn)區(qū)玉米價格將總體繼續(xù)穩(wěn)中略偏強走勢為主,價格實質性下跌難度極大。

豆粕:

因美國中西部地區(qū)天氣利于大豆的播種以及美國利率上升為美國大豆出口帶來壓力,CBOT大豆期貨收盤下跌,不過巴西大豆產(chǎn)量下調限制其跌幅。國內到港大豆迎來集中到港期加之儲備進口大豆每周持續(xù)拍賣,大豆供給形勢持續(xù)好轉后油廠開機率進一步恢復,美盤大豆期價下跌的成本驅動以及國內豆粕庫存增速加快共同施壓,油廠挺價動力減弱。豆粕價格回調后買漲不買跌的采購心態(tài)令下游采購節(jié)奏趨緩,豆粕庫存保持上升趨勢制約價格回暖,現(xiàn)貨主動反彈動力不足,預計跟隨美豆繼續(xù)維持偏弱震蕩運行行情。

菜粕:

5月9日,因外部油籽以及植物油市場下跌,油菜籽技術面超買,加上儲備進口大豆每周拍賣一次,疊加進口大豆到港量回升,對菜粕價格構成壓力。今日鄭州菜粕繼續(xù)低開,維持震蕩下跌的趨勢,期貨跌超4%。不過陳季油菜籽供應緊張,新季作物的種植面積可能減少,一點程度上也支撐油菜籽的價格。截至昨日,沿海地區(qū)普通菜粕的價格在3750-4050元/噸,隨著水產(chǎn)養(yǎng)殖逐步啟動,菜粕需求增加,預計菜粕價格短期將維持震蕩偏弱行情,但是跌幅有限。

棉粕:

棉粕價格相對穩(wěn)定。雖然美豆下跌的成本驅動以及國內豆粕庫存增速加快共同施壓,豆粕現(xiàn)貨豆粕市場持續(xù)走弱,拖累棉粕行情;但受棉籽成本支撐,加之油棉廠開工率有限,棉粕報價跌幅有限,市場成交可議。未來參照豆粕期貨、現(xiàn)貨行情,結合開工率,棉粕報價仍難穩(wěn)定。

DDGS:

DDGS偏穩(wěn)。五一假期剛過,終端飼企詢采活動相對平淡,DDGS現(xiàn)貨購銷氛圍一般,原料價格持續(xù)高位,繼續(xù)在成本面給予支撐,玉米酒精企業(yè)生產(chǎn)承壓,挺價意愿明顯。

小麥

今日國內小麥價格繼續(xù)下行。五一過后,湖北、安徽等地新季小麥如雨后春筍般冒頭了,市場瞬間進入新麥上市的海洋,而陳麥確如昨日黃花,無人問津。目前市場陳麥價格仍在持續(xù)回落中,部分低價位地區(qū)已跌破1.6元/斤大關,甚至個別廠家陳麥庫存充足,直接掛牌1.5元/斤與新麥價格接軌,目前5月份疫情雖有所控制,但區(qū)域間管控仍十分嚴格,讓本就處于淡季的面粉消費更加疲軟,并且天氣開始升溫面粉儲存難度也將加大,面企后期銷售也將更加疲軟,對小麥的需求將更加低迷,短期來看陳麥價格將繼續(xù)回落。

油脂

5月9日,隔夜CBOT豆油市場繼續(xù)震蕩收低,技術上強化階段性頂部特征。周五馬來西亞棕櫚油市場下跌逾5%,創(chuàng)七周以來最大周度跌幅,因調查顯示馬來西亞4月末棕櫚油庫存增加。MPOB將于5月10日公布月度供需報告,報告前分析師平均預期4月末馬來西亞棕櫚油因產(chǎn)量增加和出口下降,庫存料環(huán)比上升5.2%至155萬噸,達到1月末以來最高水平。受印尼禁止棕櫚油出口影響,馬來西亞5月棕櫚油出口有望大幅飆升。今日國內油脂期貨重心繼續(xù)下跌,現(xiàn)貨下調100元左右,其中一豆價格在11200-11400,24度價格在13200-13300元。

蒸汽魚粉:

國內外魚粉保持穩(wěn)定,同時秘魯中北部上季試捕開始,捕魚形勢正常,5月4-5日完成配額的2.24%。行情方面,外盤CNF1920美元/噸,成交議價,成交清淡。國內進口秘魯超級蒸汽魚粉價格在12400-13200元/噸,成交議價。同時,伴隨著秘魯魚粉到貨,港口魚粉庫存繼續(xù)在高位,截止到2022年5月5日,港口庫存為19.57萬噸。短期價格波動有限,關注秘魯本季中北部捕魚進度對魚粉的影響。

乳清粉:

下游需求疲弱,2022年1-2月中國共進口乳清類7.03萬噸,同比減少44.3%,近期乳清粉到港延遲,市場穩(wěn)中略強。

賴氨酸:

賴氨酸12.1-12.7元/公斤,3月國內賴氨酸出口量達10萬噸,同比增15.66%。出口較好,國內購銷不佳,近日物流不暢問題有所改善,企業(yè)開工率環(huán)比增加,70%賴氨酸報價下調促進成交,市場反映稱部分廠家70%賴氨酸報價調至6.5-7.0元/公斤,市場穩(wěn)中偏弱整理。

蛋氨酸:

蛋氨酸21.2-22元/公斤,本周歐洲市場報價3.15-3.4歐元/公斤,3月國內固蛋進口量為8975噸,同比降56.8%。3月我國固蛋出口量為1.1萬噸,同比增106%。原料成本上漲,廠家挺價心態(tài)依存,部分廠家停報。近日市場購銷偏淡,報價穩(wěn)中整理。

維生素A:

VA價格215-225元/公斤,2022年1月26日市場稱外媒報道BASF開始向客戶提供商業(yè)數(shù)量的維生素A1000產(chǎn)品,不過未來幾個月將只能提供正常產(chǎn)量的25%。本周歐洲市場報價63-68歐元/公斤。3月31日外媒報道稱有VA工廠計劃自4月第2周開始停產(chǎn)7周。近日市場購銷偏淡,價格整理。

維生素E:

VE89-93元/公斤,本周歐洲市場報價提至9.9-11.5歐元/公斤。國內市場穩(wěn)中偏強。3月2日市場反映稱BASF工廠報價提至92元/公斤。3月8日市場稱新和成VE提價至100元/公斤。3月10日BASF維生素E產(chǎn)品上調20%。近日吉林市疫情激增,企業(yè)供應受影響。

外三元毛豬:

今日全國生豬均價小幅上漲。節(jié)后市場需求回落,屠宰企業(yè)走貨不佳,壓價收豬,但養(yǎng)殖戶看漲情緒較濃,對于豬價下跌抵觸情緒強,出欄積極性下降,豬價周末再度出現(xiàn)趨穩(wěn)并小幅上調行情。短期內市場生豬及豬肉供應依舊充足,疊加4月下旬豬價大幅拉升后,豬價有回調整理需求,預計豬價上半月震蕩調整為主的概率較大,下半月總體再度看漲的預判不變。另外,受近期生豬價格大幅拉升影響,養(yǎng)殖戶仔豬補欄積極性偏高,仔豬價格上漲至30.8元/公斤,隨近期生豬價格調整,仔豬價格漲幅收窄。

雞蛋:

今日雞蛋價格穩(wěn)中有降。目前在產(chǎn)蛋雞存欄和雞蛋供應端總庫存不足,產(chǎn)能有限,疊加高飼料成本高位,仍給蛋價帶來基礎支撐,而主銷區(qū)搶貨狂潮降溫,整體需求仍未見明顯好轉。并且目前部分地區(qū)流通仍然不暢,本地內銷需求替補走量,外銷則因交通受阻稍慢,產(chǎn)銷區(qū)走貨放緩,養(yǎng)殖單位惜售心理松動,能在本地加快出貨的則會盡快出貨,預計主流蛋價將呈小幅震蕩態(tài)勢。

淘汰雞:

今日淘汰蛋毛雞價格以穩(wěn)為主,多數(shù)地區(qū)報價平穩(wěn),個別地區(qū)有小幅上漲。供需方面,目前淘汰雞出欄量同期來看仍然不高,但終端需求也未見明顯起色;疊加近日雞蛋價格仍有小幅下滑,養(yǎng)戶惜淘心理也有所松動,合理安排購銷,出貨較為積極。預計淘雞價格短期仍會小幅震蕩。

白羽肉毛雞:

今日白羽肉毛雞價格偏強震蕩。供應方面,當前出欄毛雞市場整得來看仍處“缺雞”現(xiàn)狀,這對毛雞行情有一定支撐;需求方面,行業(yè)養(yǎng)殖效益不佳,屠宰企業(yè)盈利空間很小,由于疫情影響,下游整體消費不佳,拿貨較為謹慎,多現(xiàn)殺現(xiàn)賣;伴隨飼料原料的大幅上漲,養(yǎng)殖成本大幅抬升。預計毛雞價格將以震蕩整理為主。

白羽肉雞苗:

今日白羽肉雞苗價格漲跌互現(xiàn)。供需方面,目前市場總體供應量不高,再受肉雞價格小漲的影響。苗場雞苗報價混亂,廠家試探性拉高報價,大小廠雞苗價格差異較大,隨著大部分地區(qū)炎熱天氣的到來,養(yǎng)戶對雞苗的采購較為謹慎,出苗量仍然一般。預計近期雞苗主流價格會小幅震蕩。

一周閱讀排行