市場評論—關注焦點

玉米:

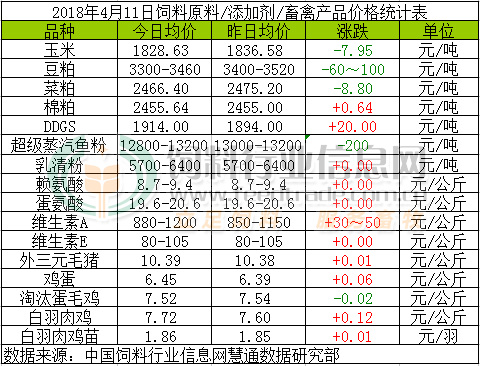

東北加工企業(yè)上量減幅明顯,價格趨于穩(wěn)定;華北貿易商走貨情緒積極,深加工廠門到貨量持續(xù)高位,企業(yè)持續(xù)下調價格,基層余糧較少,預計后期需求將抑制價格下跌空間。在新季玉米產不足需的大前提下,本年度玉米現(xiàn)貨價格上行大趨勢暫時不改變。

豆粕:

USDA報告意外下調美豆結轉庫存至5.5億蒲,低于上月及預估,上調巴西大豆產量預估至1.15億噸,大幅調降阿根廷產量預估至4000萬噸,隔夜美豆期價小幅收高;今日電子盤繼續(xù)小漲,但連盤則延續(xù)跌勢,因貿易沖突有緩解跡象,國內市場迅速降溫,完全無視報告影響。豆粕現(xiàn)貨今日北方九三繼續(xù)大幅下調60元,沿海昨日跌幅較小,今日東莞、連云港領跌100-120元,昨日跌幅較大的今日跌幅較小,約在30-50元/噸。由此可見,目前基本面對國內市場影響甚微,貿易戰(zhàn)不確定性致國內豆粕期、現(xiàn)貨暴漲、暴跌,搖擺不定,在此亂世下,操作則更須理性對待。然而,經(jīng)歷此輪回吐后,國內外基本面問題仍須重視,美農大幅下調阿根廷大豆產量、且美豆種植面積下調以及中美大豆貿易戰(zhàn)尚未確定打不打,在6月前只要有風吹草動,行情將隨時再掀波瀾可能性極大;當然,中美大豆貿易戰(zhàn)未必真的能打起來,如果有和解的話,6月份之前有效,那么豆粕期現(xiàn)貨漲得越高,回落空間也就會越大,已驗證了近幾日市場表現(xiàn);此外,4、5、6月進口大豆量為890、960、960萬噸,事實上國內供應依舊龐大,在養(yǎng)殖業(yè)未全面恢復下,行情走勢該理性。密切關注市場各方動向,規(guī)避風險、把握機遇。

菜粕:

當前油廠庫存不佳,加之油菜籽壓榨利潤處于數(shù)個月低點,油廠對后市看漲意愿較高,加之近期養(yǎng)殖持續(xù)虧損,豆粕價格高企,飼料廠加大對菜粕的需求,對菜粕行情形成支撐;飼料廠前期有備貨,加之在中美貿易戰(zhàn)的節(jié)點表現(xiàn)謹慎,市場成交寡淡,今日鄭粕盤面偏弱運行,對菜粕現(xiàn)貨行情利好有限,進而導致今日菜粕現(xiàn)貨震蕩調整,小幅下跌。受拉尼娜極端天氣的影響,我國油菜主產區(qū)油菜籽減產,豆粕近期偏強震蕩,但仍有回落風險,在水產養(yǎng)殖全面恢復前,近期菜粕上漲幅度受限,隨著氣溫的回升,水產投苗即將開始,有利于菜粕需求恢復,中長期我們依舊看漲。

棉粕:

美豆期價走強,而美豆粕偏弱,加之中美貿易沖突走向尚不明朗,對國內粕市場利好有限,棉粕缺乏外圍提振;但棉油廠開機不佳,庫存不高,榨利微薄,且油廠對后市看漲信心較強;4月份,中國養(yǎng)殖市場規(guī)??傮w上將進一步擴大,北方奶牛將逐步進入春季生產旺季后期階段,隨著氣溫的進一步升高,全國水產養(yǎng)殖將進入養(yǎng)殖高峰期,這都將擴大市場對棉粕的需求,對棉粕行情形成支撐,進而導致今日棉粕現(xiàn)貨價格偏強整理為主,預計短期內棉粕市場價格或將繼續(xù)偏強走勢。

DDGS:

近期受到豆粕大漲的提振,DDGS出貨有所好轉,企業(yè)報價堅挺,但原料玉米跌幅較大,成本支撐減弱,短期價格繼續(xù)維持區(qū)間震蕩。

超級蒸汽魚粉:

秘魯外盤參考1680美元/噸,下跌20美元/噸。國內魚粉方面,魚粉價格繼續(xù)下跌,其中普通級蒸汽魚粉報價在11600-12000元/噸,超級蒸汽魚粉報價在12800-13200元/噸,底價下移200元/噸;終端飼料企業(yè)不急于補貨,觀望心態(tài)濃厚,整體市場交投清淡為主。

乳清粉:

近日外盤乳清價格底部徘徊,下跌空間有限,國內生豬養(yǎng)殖陷入虧損,需求面不佳,乳清粉市場穩(wěn)中整理。2018年2月我國乳清類制品進口量為3.72萬噸,環(huán)比下降25%。

賴氨酸:

年后國內部分廠家縮減國內賴氨酸產品供應,味之素巴西工廠預計7月停產,廠家挺價心態(tài)猶存,本周金玉米小幅提價,98含量出廠報價8.6元/公斤,70含量出廠報價4.6元/公斤,東北地區(qū)深加工企業(yè)享有補貼,需求面偏弱抑制市場,賴氨酸市場穩(wěn)中偏強運行。

蛋氨酸:

此前贏創(chuàng)、紫光,安迪蘇相繼提價,1季度蛋氨酸進口量下降,希杰第一制糖宣布位于馬來西亞的蛋氨酸工廠將于7-8月進行常規(guī)性停產檢修,供應面縮窄,蛋氨酸市場受支撐,需求面疲弱抑制漲幅。2018年2月,我國進口固體蛋氨酸產品6395噸,環(huán)比減少2750.5噸,下降幅度近三成,同比減少1.02萬噸,下降幅度為六成。

維生素A:

近日BASF檸檬醛工廠投料啟動,啟動過程需要幾周,生產后6-12周VA會逐步恢復供應。浙江醫(yī)藥表示不受事故影響,VA生產正常,昌海生物維生素A項目或于二季度生產。目前歐洲VA1000市場報價在170-200歐元/公斤,目前供應階段性偏緊,下游庫存低位,市場消息稱部分廠家或將執(zhí)行高價合同,低價貨源減少,經(jīng)銷商報價走高,VA市場挺價,依然高位運行。

維生素E:

商檢取消利于國內出口,此前國內廠家VE報價上調至160-165元/公斤,市場供應寬松,國內VE市場偏弱震蕩。歐洲市場走低,現(xiàn)貨報價區(qū)間10-11歐元/公斤。

外三元毛豬:

豬價持續(xù)低位徘徊,養(yǎng)殖戶抵觸情緒增加,但市場需求不佳,屠宰企業(yè)雖有加大生豬屠宰量,但目前收購無任何壓力,屠宰企業(yè)并未有提價收豬意愿,豬價漲跌兩難,預計短期持續(xù)底部震蕩。

雞蛋:

今日主產區(qū)多地趨穩(wěn),近期各地庫存逐漸消耗,不過銷區(qū)走貨一般,本地銷售提振作用有限,蛋價整體漲幅減緩,蛋商謹慎采購,預計短期內雞蛋價格或小幅上漲。

淘汰雞:

由于近期蛋價漲幅不大,蛋雞養(yǎng)殖持續(xù)保持盈利,老雞數(shù)目有限,養(yǎng)殖戶正常淘汰,預計短期淘汰雞價格或窄幅震蕩調整。

白羽肉毛雞:

由于目前毛雞出欄量仍有小幅增長,不利于毛雞的價格,不過雞肉價格止跌反彈,為促進后期雞肉銷售,預計近期毛雞價格或小幅回升。

白羽肉雞苗:

目前種雞場雞苗安排計劃順利,隨著毛雞價格止跌回升,預計近期雞苗價格有所回升。

一周閱讀排行