市場評論—關注焦點

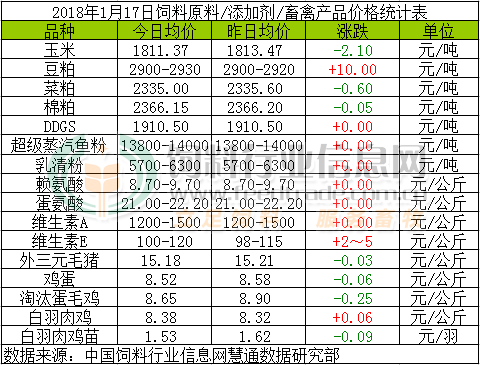

玉米:

南北港口價格小幅走弱,貿易商心態(tài)有所變化;東北貿易商受拍賣影響,心態(tài)走弱,部分廠家停收,廠門到貨量增幅明顯,收購價格漲跌不一;華北加工企業(yè)提價后上量明顯,庫存逐步充足,報價再次下調。鑒于種植面積縮減引發(fā)產量下降,且優(yōu)質糧供應偏緊,本月中下旬春節(jié)前備貨啟動之后,理論上存在上漲可能,建議用糧企業(yè)加快補庫步伐。

豆粕:

因阿根廷降雨量小于預期,市場擔憂該國大豆單產下滑,刺激美豆期價再度上漲;不過,巴西降雨充足,且大豆產量創(chuàng)紀錄第二高位,仍限制期價上漲空間。目前看,在南美天氣影響下,近期美豆或繼續(xù)小幅走高,國內豆粕現貨也因而再度偏強走高。當然,國內逐步迎來年前備貨,對現貨市場行情形成進一步支撐,我們認為近日可適當加快補庫步伐,避免年前行情持續(xù)上漲風險。不過,總體上看,全球大豆豐產仍對期現貨市場持續(xù)形成一定約束。

菜粕:

近日菜粕盤面以及豆粕盤面的企穩(wěn)反彈,利好國內菜粕現貨行情。但沿海地區(qū)油廠開機率繼續(xù)回升,菜粕庫存走高以及季節(jié)性淡季等因素制約導致各油廠挺價觀望,預計今日菜粕行情或將穩(wěn)中小幅震蕩。而下半月飼企節(jié)前備貨陸續(xù)啟動將刺激市場需求增加,菜粕行情或將反彈,建議近期加快補庫進程。

棉粕:

雖然終端市場多以剛需為主,導致整體需求縮減,但各油廠自身棉粕庫存也并不多,加之春節(jié)前各飼企有一定的備貨需求,拉動市場需求的增長。所以各油廠惜售情緒較高,有意挺價。預計今日棉粕行情或將主流持穩(wěn)。此外,隨著飼企節(jié)前備貨陸續(xù)啟動,棉粕行情理論上有走高的可能,因此建議加快補庫步伐。

DDGS:

近期東北部分玉米酒精企業(yè)出貨不暢,交投略顯清淡,下游產品庫存偏高,雖然產地玉米價格維持強勢,支撐下游產品價格,但市場情緒轉弱,企業(yè)出庫積極性增加,預計春節(jié)前DDGS走勢將維持偏弱格局。

超級蒸汽魚粉:

當下已經進入1月下旬,魚粉市場繼續(xù)表現為價高、品質差異化。截止目前,秘魯普通蒸汽級別魚粉報價在12600-13000元/噸,超級蒸汽級別魚粉報價13800-14000元/噸,成交議價。截止目前,港口魚粉庫存為7.12萬噸,庫存繼續(xù)呈緩慢下降態(tài)勢。距離春節(jié)還有一個月的時間,魚粉需求終端逐步開啟備貨節(jié)奏。

乳清粉:

歐洲乳清市場穩(wěn)中整理,美國乳清價格小幅下跌,外圍市場依然疲軟,而年前備貨令國內乳清粉市場受支撐,近日市場報價偏穩(wěn),11月我國乳清制品進口量約4.69萬噸,環(huán)比增加8672噸,同比增加1188噸。

賴氨酸:

本周賴氨酸廠家報價疲軟,部分98含量報價8.6元/公斤,而70含量成本線上徘徊,報價4.4元/公斤,俄羅斯出口禁令未解除,不利于我國賴氨酸出口,本周市場交投偏淡,貿易商報價偏弱整理。

蛋氨酸:

蛋氨酸市場供應充裕,節(jié)前補貨多已完成,下游對紫光天然氣問題反映平淡,今日市場交投不佳,蛋氨酸市場維持偏弱態(tài)勢,2017年11月我國蛋氨酸進口量為1.56萬噸,環(huán)比同比雙增,2017年1-11月累計進口蛋氨酸16.38萬噸,同比增長6.16%。

維生素A:

近日BASF表示路德維希港檸檬醛工廠預計能重啟的最早時間在2018年3月,啟動過程需要幾個星期,檸檬醛生產開始后,6-12周VA、VE會逐步恢復供應。 此前安迪蘇表示法國工廠被迫降低VA產量700-1000噸,預計恢復時間為2018年4月。浙江醫(yī)藥表示不受事故影響,VA生產正常,昌海生物維生素A項目調試中。VA貨緊階段,近日傳言DSM歐洲工廠于1月10日出現事故,國內有廠家停報,受此影響歐洲市場VA1000報價反彈至390-450歐元/公斤,國內市場價格重心上行。

維生素E:

近日BASF表示路德維希港檸檬醛工廠預計最早重啟時間在2018年3月,啟動過程需要幾個星期,生產后6-12周VA、VE會逐步恢復供應。 近日廠家報價平穩(wěn),本周國內VE市場穩(wěn)中偏強震蕩。歐洲市場回調,報價區(qū)間在14-16歐元/公斤。

外三元毛豬:

今日豬價較昨日無明顯好轉,下跌地區(qū)增加,僅少數地區(qū)略有小幅上調,跌幅也有加大之勢。目前市場需求增長緩慢,而上周豬價出現明顯上漲行情,豬肉價格漲幅較小,跟不上豬價上漲步伐,導致豬價走勢不穩(wěn)定,缺乏持續(xù)上漲基礎。而隨著春節(jié)的逐漸臨近,屠宰企業(yè)備貨及北方殺年豬將逐漸開啟,但是同時養(yǎng)殖戶節(jié)前集中出欄也即將到來,市場供應增加,供需相互抵消,豬價難以再度出現明顯上漲行情,建議養(yǎng)殖戶避開1月下旬和2月上旬的時間,適時出欄,規(guī)避風險。

雞蛋:

近期需求端無好轉,市場交易不活躍;加之學校陸續(xù)開啟放假模式,集中消費量在逐漸減少,蛋商采購雞蛋不積極,蛋價繼續(xù)下調。

淘汰蛋毛雞市場:

目前肉禽消費偏好,蛋雞淘汰進一步加快,后期隨著肉禽的集中出欄,對蛋雞市場或有拖累,我們預計后期淘汰蛋毛雞價格仍有繼續(xù)走跌風險。

白羽肉毛雞市場:

由于各地對禽流感提前防控,到目前為止無突出性疫情發(fā)生,居民對肉雞消費積極性明顯提高。但受可供出欄肉禽存欄逐步恢復、總量高于去年同期影響,節(jié)前集中出欄到來時期,肉毛雞價格依舊面臨走跌風險。

白羽肉雞苗市場:

目前雞苗供應全面恢復,雞苗集中出貨,導致市場消化不及,加之苗價較高,短期白羽肉雞苗或將持續(xù)適度下跌。

一周閱讀排行