市場評論—關注焦點

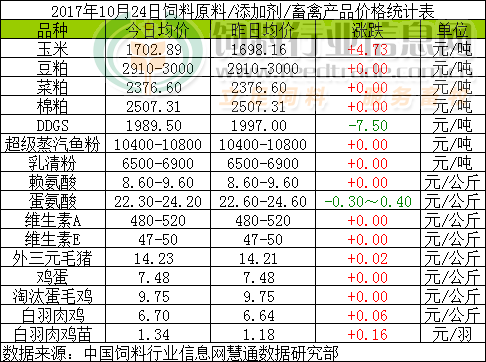

玉米:

東北新糧上量節(jié)奏加快,而深加工企業(yè)陸續(xù)掛牌收購,部分華北企業(yè)也到東北詢價購糧,導致新糧源入北方港口數(shù)量無法完全滿足裝船需求,部分貿易商存在提價現(xiàn)象,同時物流成本增加支撐南方港口貿易商銷售心態(tài),短期港口價格小幅震蕩。

豆粕:

隔夜美豆略收高,出口檢驗高于預期利多支撐,但美豆收割已經(jīng)接近7成,豐收壓力抑制期價上漲空間。今日國內連粕偏弱調整,豆粕現(xiàn)貨行情經(jīng)歷前幾日偏弱調整后大多暫穩(wěn),局部窄幅波動。短線美豆多空對峙,期價難有趨勢性變化,豆粕短線在供應偏緊利多支持下堅挺或窄幅波動為主。后期,在豆豐產不變以及國內養(yǎng)殖業(yè)緩慢收縮下,行情看空預期不變。

菜粕:

短線菜粕行情繼續(xù)追隨盤面和豆粕走勢穩(wěn)中震蕩整理。鑒于豆粕遠期行情并不樂觀以及水產養(yǎng)殖旺季收尾菜粕需求轉淡拖累,預計菜粕后市穩(wěn)中適度偏弱概率較大。

棉粕:

短期棉粕行情將跟隨豆粕調整節(jié)奏密切。新棉籽大量上市在即,油廠采購謹慎,市場觀望濃厚;另當前豆棉粕價差偏窄致使棉粕終端幾無成交,雖然短期仍受油廠開工低貨源緊支撐,但隨著后期油廠開工率提高,棉粕供應壓力將增加,后市回落概率較大。

DDGS:

近期“十九大”召開,華北部分玉米酒精廠家限產,開工率下降,對價格有所支撐,而隨著會議的結束,當?shù)亻_工情況有望繼續(xù)好轉,供應面有望好轉對價格有所利空。

超級蒸汽魚粉:

鑒于通常情況下1月期間因風浪氣候影響,秘魯新季捕魚配額能否如期完成擔憂,同時新季魚粉預售量已達到13萬噸等利好因素提振下,秘魯廠商挺價心態(tài)明顯,當前外盤CNF1520美元/噸。外盤維持堅挺以及國內港口魚粉庫存下降,利好魚粉貿易商挺價意向,其中市場超級蒸汽魚粉參考報價在10400-10800元/噸。短期業(yè)內靜等待魚資源考察結果,價格波動有限。

乳清粉:

外圍市場弱勢下調,近日美國及歐洲乳清價格走跌,新西蘭乳清拍賣價格跌幅超兩成。國內受到貨延遲及進口量低位的支撐,報價穩(wěn)中整理。8月我國乳清品進口4.51萬噸,環(huán)比下降3.6%,進口單價1439美元/噸,環(huán)比上漲7.2%。

賴氨酸:

東北新季玉米逐步上量,原料成本偏弱震蕩,國內賴氨酸對俄羅斯出口遇阻,養(yǎng)殖需求恢復緩慢,節(jié)后賴氨酸廠家陸續(xù)下調報價,賴氨酸市場偏弱運行。

蛋氨酸:

國內肉禽市場低迷,蛋氨酸需求面疲軟,8月份國內蛋氨酸進出口量增幅明顯,市場供應充裕,經(jīng)銷商下調報價促進成交,蛋氨酸市場偏弱運行。2017年8月,我國進口固體蛋氨酸1.65萬噸,環(huán)比增長6476噸,同比增加2049噸。

維生素A:

原料供應較緊,VA廠家生產受限,近日頻繁提價,10月12日有國內廠家提高VA產品報價至560元/公斤,今日市場消息稱有國外廠家繼續(xù)上調報價至580元/公斤,帝斯曼在歐洲宣布瑞士維生素A工廠升級改造計劃,在2017年10月開始進行停產,持續(xù)約6~8周,VA國內外市場均挺價。歐洲市場受中國船期延誤影響,供應緊張價格上漲,VA1000報價在80歐元/公斤左右。

維生素E:

受原料偏緊及環(huán)保影響,此前有廠家對客戶上調報價,本周國內較多廠家停報停簽,今日吉林北沙再度提價至55元/公斤,本周市場關注增加 成交好轉,市場價格重心繼續(xù)小幅上行,國內VE市場穩(wěn)中偏強運行。歐洲市場報價區(qū)間在4.3-4.6歐元/公斤。

外三元毛豬:

目前,養(yǎng)殖戶抵觸情緒強,壓欄惜售,加之可出欄生豬存欄偏緊,屠宰企業(yè)雖提價意愿不強,但為保證正常收購,不得不提價收豬,豬價持續(xù)小幅反彈。

雞蛋:

蛋價整體穩(wěn),局部小幅漲跌調整。隨著天氣進一步轉涼,雞蛋購銷或將有所轉暖,再加之蛋雞產蛋高峰逐漸結束,雞蛋產量下降,預計近期蛋價將存在一波上漲行情。

淘汰蛋毛雞:

受雞蛋庫存不多影響,養(yǎng)殖戶延遲淘汰蛋雞。天氣進一步轉涼,市場需求略有所回升,短期淘汰蛋毛雞價格或將穩(wěn)中窄幅偏強波動。

白羽肉雞:

近期白羽肉毛雞出欄量逐漸減少,進而市場供應較前期偏低;屠宰企業(yè)通過前期壓價出貨,庫存壓力也在逐步降低,后期會陸續(xù)增加采購,預計近后期白羽肉毛雞價格將小幅上調。

白羽肉雞苗:

前期白羽肉毛雞大量出欄,養(yǎng)殖場毛雞存欄逐漸減少,養(yǎng)殖場有陸續(xù)增加補欄的意愿;再加之苗價已跌至谷底,種雞場為利潤考慮順勢提升白羽肉毛雞價格。

一周閱讀排行