摘要:雞蛋作為生鮮品,價(jià)格波動(dòng)具有獨(dú)特的季節(jié)性特點(diǎn),對(duì)應(yīng)的期貨合約在每年節(jié)假期日前后都更易出現(xiàn)大幅度的波動(dòng),本篇文章主要對(duì)雞蛋期貨上市以來,國(guó)慶節(jié)后市場(chǎng)的變化情況進(jìn)行統(tǒng)計(jì)和梳理,也為今年國(guó)慶假期歸來的交易做個(gè)參考。

一、節(jié)后首日上漲概率高

從期貨波動(dòng)規(guī)律來看,部分資金出于避險(xiǎn)心態(tài),在節(jié)前集中了結(jié)頭寸,節(jié)后開市再重新布局頭寸,因此,一定程度上導(dǎo)致盤面波動(dòng)加大。從品種特性來說,雞蛋作為生鮮品,價(jià)格波動(dòng)具有獨(dú)特的季節(jié)性特點(diǎn),對(duì)應(yīng)的期貨合約在每年節(jié)假期日前后都更易出現(xiàn)大幅度的波動(dòng)。節(jié)假日前后的短時(shí)波動(dòng)通常與基本面的關(guān)聯(lián)度相對(duì)較低,更多的是市場(chǎng)情緒的推動(dòng)。

我們通過對(duì)歷史數(shù)據(jù)進(jìn)行統(tǒng)計(jì)可以發(fā)現(xiàn),在歷年國(guó)慶節(jié)之后的首個(gè)交易日,雞蛋合約上漲的概率是比較高的。其中01合約在過去十年中,有80%的概率在節(jié)后上漲,其他幾個(gè)臨近合約的上漲概率也達(dá)到70%。從波動(dòng)幅度來看,01合約節(jié)后首日波動(dòng)幅度在2%以上的概率達(dá)到了40%,從數(shù)據(jù)統(tǒng)計(jì)的結(jié)果來看,01合約在國(guó)慶后出現(xiàn)大幅度波動(dòng)也存在較高的概率。

我們從雞蛋期現(xiàn)波動(dòng)的規(guī)律分析來看,節(jié)前現(xiàn)貨價(jià)格通常處于中秋國(guó)慶雙節(jié)提振下的價(jià)格高點(diǎn),但期貨盤面的估值對(duì)應(yīng)的是節(jié)后回落后的蛋價(jià),因此,盤面通常表現(xiàn)較為謹(jǐn)慎,容易出現(xiàn)過度計(jì)價(jià)下跌的情況,這時(shí)基差通常會(huì)達(dá)到年內(nèi)較高位置。而在假期結(jié)束后,各環(huán)節(jié)面臨補(bǔ)貨,需求通常不會(huì)特別差,因此盤面容易出現(xiàn)向上運(yùn)行來修復(fù)基差的情況。

圖1 節(jié)后首日合約漲跌幅統(tǒng)計(jì)

數(shù)據(jù)來源:Wind,中糧期貨研究院

二、月間價(jià)差分析

除了單個(gè)合約的波動(dòng)以外,合約的月間價(jià)格也非常值得關(guān)注。每年的10、11合約都是淡季合約,走勢(shì)較為相似,價(jià)差也比較小。12月受元旦春節(jié)的備貨支撐,屬于四季度的旺季合約,但是實(shí)際對(duì)價(jià)格的拉動(dòng)幅度通常不及8月,因此11-12價(jià)差能達(dá)到-100左右的位置。今年01合約是節(jié)后交割合約,因此市場(chǎng)預(yù)期較低,01合約的基差一度達(dá)到歷史最高位。從當(dāng)前的月間價(jià)差來看,10-11月差、11-12月差和11-01月差都處于偏高的水平。這也與市場(chǎng)交易產(chǎn)能恢復(fù)的邏輯一致,越是遠(yuǎn)月合約產(chǎn)能壓力越大,市場(chǎng)也就越悲觀。但是當(dāng)前近遠(yuǎn)月月差水平均處于高位,雖然基本面支持盤面正套邏輯,但遠(yuǎn)月預(yù)期過于悲觀極易出現(xiàn)反彈,導(dǎo)致月差回落,因此月間操作當(dāng)前并不建議。

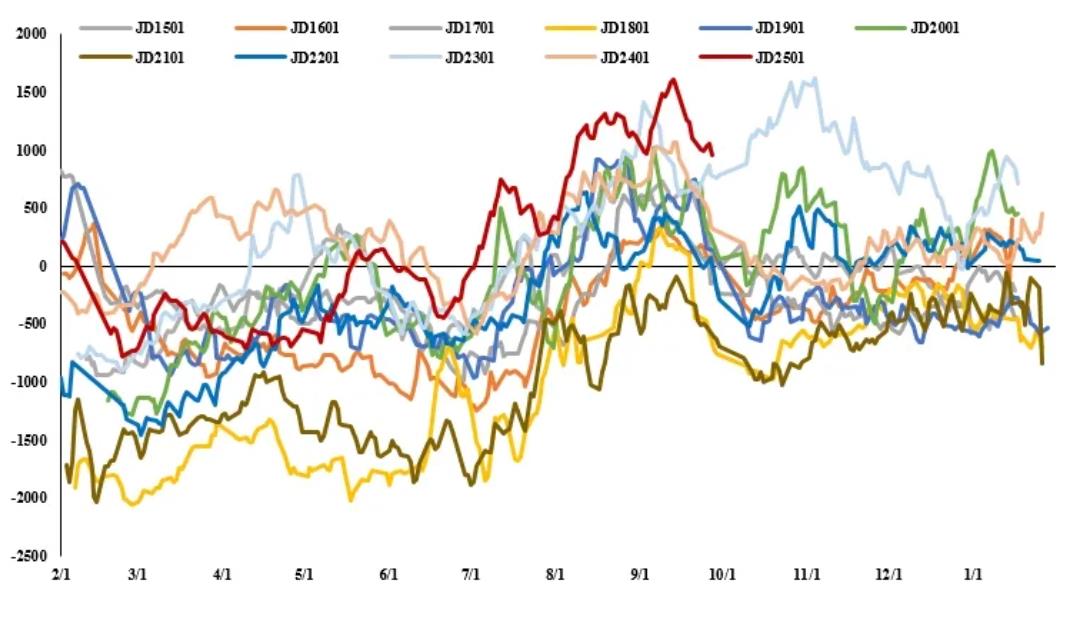

圖2 雞蛋1月合約河北基差季節(jié)性走勢(shì)(元/500千克)

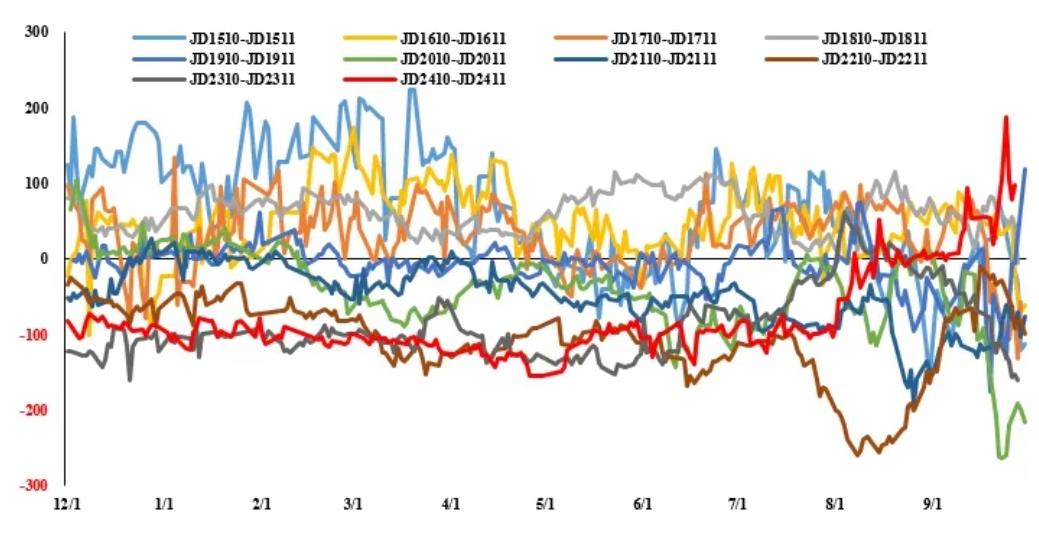

圖3 雞蛋10月-11月合約價(jià)差季節(jié)性走勢(shì)(元/500千克)

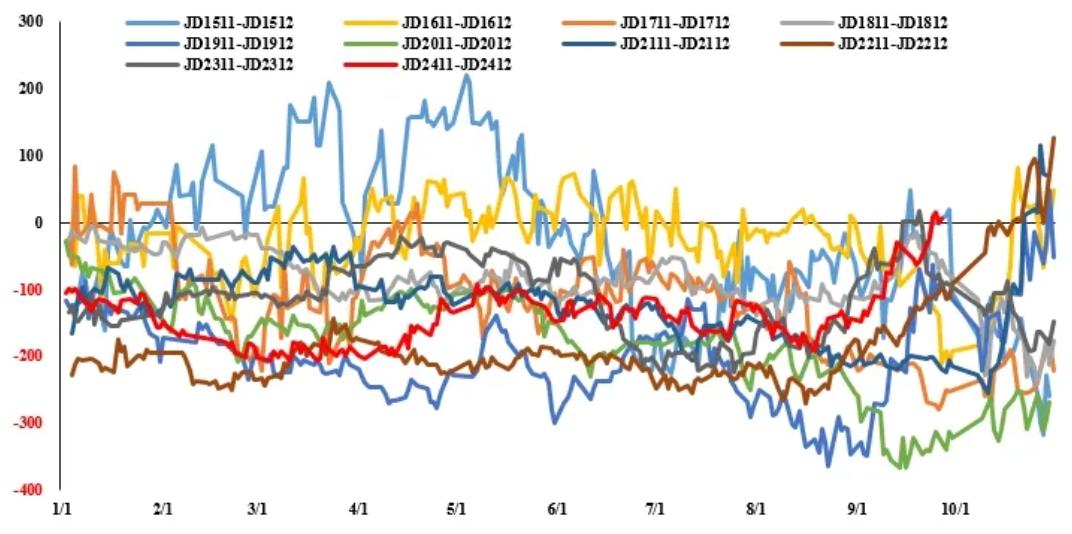

圖4 雞蛋11月-12月合約價(jià)差季節(jié)性走勢(shì)(元/500千克)

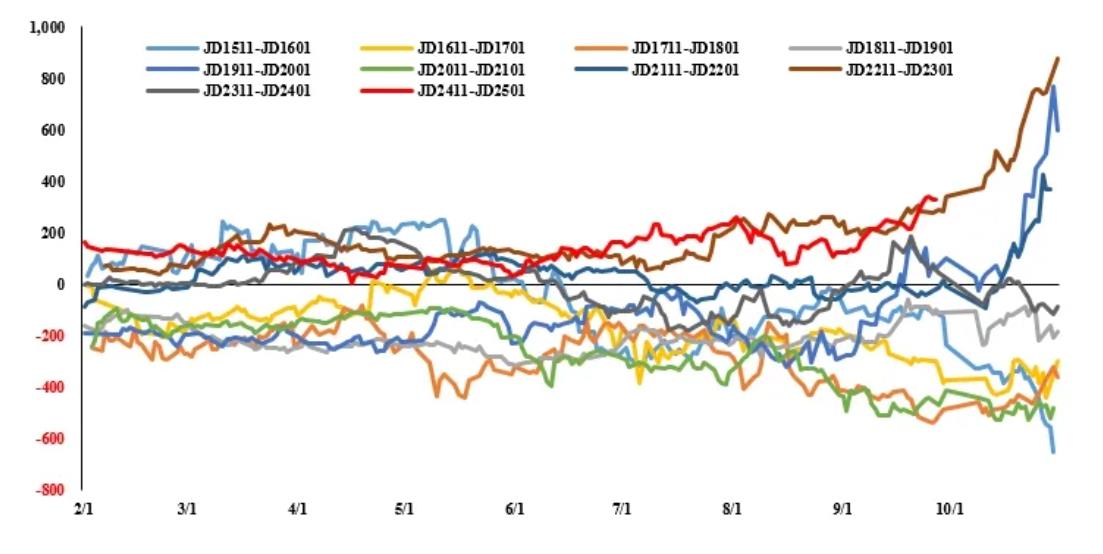

圖5 雞蛋11月-1月合約價(jià)差季節(jié)性走勢(shì)(元/500千克)

數(shù)據(jù)來源:Wind,中糧期貨研究院

以上數(shù)據(jù)均基于對(duì)于歷史行情的統(tǒng)計(jì),僅作為節(jié)后交易參考。

一周閱讀排行