市場評論—關注焦點

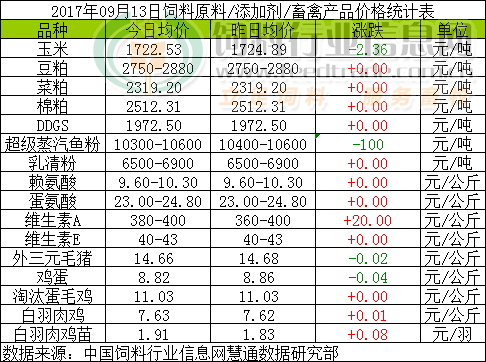

玉米:

華北地區(qū)出現連續(xù)陰雨天氣,阻礙早熟玉米上量、晾曬,市場供應偏緊,加工企業(yè)玉米收購價格漲幅明顯放緩,部分地區(qū)出現理性回調。

豆粕:

因USDA上調美豆單產和總產隔夜美豆收跌。今日開盤電子盤多漲,連粕多漲,豆粕價格穩(wěn)中偏弱,南方地區(qū)報價多穩(wěn)局部區(qū)間內小跌。9月USDA供需報告再次上調美豆單產,高于市場預期值,屬于中度利空的報告。豐產預期及供應寬松格局繼續(xù)令市場價格承壓,環(huán)保等因素制約下游豆粕需求,豆粕成交一般,飼料廠商貿易商主要消耗前期采購合同,豆粕提貨速度較好。因報告再次確認市場基本面偏空局面,預計美豆收割前仍將繼續(xù)弱勢震蕩筑底,國內現貨價格也將適度震蕩回調。

菜粕:

短期菜粕現貨行情以追隨盤面和豆粕走勢波動整理為主。隨著水產養(yǎng)殖高峰期的逐步結束,淡季市場將逐步開啟,菜粕需求量將逐步下降,加上我們預判9月份國內豆粕現貨出現趨勢性走跌的幾率偏高,因此我們認為,9月份菜粕行情走弱的幾率更高。

棉粕:

新季棉粕在9月上旬將零星上市,中下旬市場供應量將進一步增加,受本年度棉花增產影響,棉籽價格有下跌空間,加上豆粕如果看跌,則棉粕行情偏弱概率較大,繼續(xù)關注新作上市進展。

DDGS:

前期環(huán)保因素導致企業(yè)檢修停產,酒精生產企業(yè)基本無DDGS庫存,多為隨產隨售,供應偏緊,對DDGS價格有支撐作用。

超級蒸汽魚粉:

魚粉行情繼續(xù)承壓,市場價格弱勢加深。當前魚粉庫存高位,外加進入9月份國產魚粉廠陸續(xù)開工,持貨商銷售心態(tài)承壓,套現情緒濃厚。其中我國南部魚粉市場超級蒸汽魚粉參考報價在10300元/噸,跌100元/噸,北部超級蒸汽魚粉參考報價在10500-10600元/噸,實際成交議價為主。短期預計魚粉行情或仍將繼續(xù)下探。

乳清粉:

乳清粉穩(wěn)中偏強,新西蘭乳品拍賣中乳糖價格大漲5%,乳清粉市場受提振,關注增加 交投好轉,部分經銷商停報,部分經銷商小幅上調報價。

賴氨酸:

本周部分廠家依持挺價心態(tài),不過新玉米逐步上量,第四輪環(huán)保督查結束,下游觀望心態(tài)增加,高價下成交不濟,市場上漲乏力,賴氨酸市場穩(wěn)中震蕩。

蛋氨酸:

此前受阿科瑪爆炸及廠家提價影響,國內外蛋氨酸市場報價有所上漲,市場成交偏淡,今日經銷商報價穩(wěn)定,美國頻受颶風侵襲,是否影響市場需繼續(xù)觀察,蛋氨酸市場穩(wěn)中偏強。

維生素A:

VA上漲,報價區(qū)間380-400,廠家依持挺價心態(tài),部分廠家對客戶報價上調至450元/公斤,此前DSM發(fā)布信息稱帝斯曼在歐洲宣布瑞士維生素A工廠升級改造計劃,在2017年10月開始進行停產,持續(xù)約6~8周,VA市場偏強運行。歐洲VA(100萬IU)上漲,中國船期延誤,市場報價區(qū)間多在45-50歐元/公斤。

維生素E:

此前國內有廠家對客戶停報,報價小幅反彈。不過廠家較多、新產能釋放抑制漲幅,本周市場穩(wěn)中整理。近日歐洲VE市場受物流延遲影響 價格反彈,報價區(qū)間在4.5-4.9歐元/公斤。

外三元毛豬:

目前的豬價走跌,并不意味著可供出欄的生豬十分充足。相反,當前的生豬處于供需基本平衡,略顯偏緊態(tài)勢,中下旬期間或還將出現一波短時上漲行情。

雞蛋:

蛋價整體穩(wěn),局部小幅下跌,進入秋季,蛋雞產量逐步提升,市場供應量增加,再加之蛋價已漲至階段性高位,蛋價適度的回調是必然的。

淘汰蛋毛雞:

隨中秋備貨結束,蛋價止?jié)q偏弱調整,部分地區(qū)出現淘汰現象,預計近期淘汰雞價格或窄幅震蕩調整。

白羽肉雞:

國內白羽肉雞價格漲跌互現,總體行情略強,屠宰場走貨稍有好轉,但因雞肉產品價格下跌,靈活收購為主。

白羽肉雞苗:

今日國內雞苗價格繼續(xù)回升,毛雞價格震蕩偏強刺激養(yǎng)殖戶補欄好轉,加之山東禁養(yǎng)區(qū)逐步恢復補欄,雞苗需求增加支撐價格回升。但雞苗產量亦增加,持續(xù)上漲仍需雞價提供有效帶動方可。

一周閱讀排行