【導語】6月至8月,豆粕在低庫存,低利潤,低價格的背景下開始上漲,從下游被動建庫到主動補庫,從進口條件的變化到美豆產(chǎn)區(qū)的天氣,供需合力,內(nèi)外同向,加速了本輪的價格上漲。時間進入9月后,需求端開始率先走弱,價格也開始止住上漲趨勢開始高位震蕩。卓創(chuàng)資訊預計,4季度豆粕現(xiàn)貨價格先漲后落,震蕩上行。

大豆壓榨產(chǎn)業(yè)現(xiàn)狀:利潤修復,庫存下沉

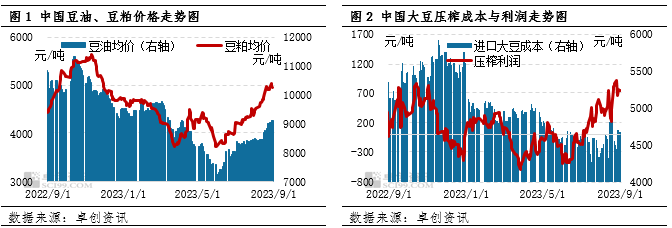

6月至8月,大豆壓榨產(chǎn)業(yè)得益于豆油豆粕的期現(xiàn)價格齊漲,使得產(chǎn)業(yè)利潤由負轉(zhuǎn)正并持續(xù)增加。卓創(chuàng)資訊統(tǒng)計數(shù)據(jù)顯示,6-8月份,豆粕現(xiàn)貨價格累計上漲1229元/噸,漲幅32.9%;豆油現(xiàn)貨價格累計上漲1893元/噸,漲幅26.3%。而同期,進口大豆成本僅上漲1.58%。

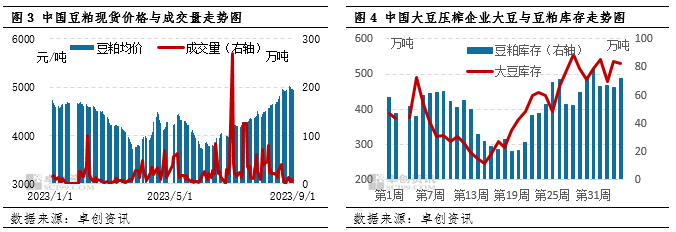

上游壓榨利潤的快速上行,帶動中下游從被動建庫逐步轉(zhuǎn)向主動建庫。卓創(chuàng)資訊統(tǒng)計的成交數(shù)據(jù)顯示,6-8月的日均成交32萬噸,較5月日均19萬噸增加68.4%。同期上游企業(yè)的豆粕庫存從6月初的45.91萬噸增加至8月末的71.55萬噸,僅增加25.6萬噸。需求強勁有效緩解了高壓榨量帶來的庫存壓力,庫存大量轉(zhuǎn)移至中下游,使得大豆壓榨企業(yè)的現(xiàn)貨價格上漲壓力有所減輕。

綜合看,6-8月的上漲行情,剔除天氣炒作、進口條件收緊等表面因素,實際上仍舊是大豆壓榨行業(yè)在低庫潤、高庫存、低價格的背景下的自身的周期驅(qū)動變化。而價格作為周期的先行指標,更是體現(xiàn)出目前“產(chǎn)業(yè)利潤驅(qū)動庫存轉(zhuǎn)移”的周期特征。

4季度豆粕價格先漲后落,整體震蕩上行

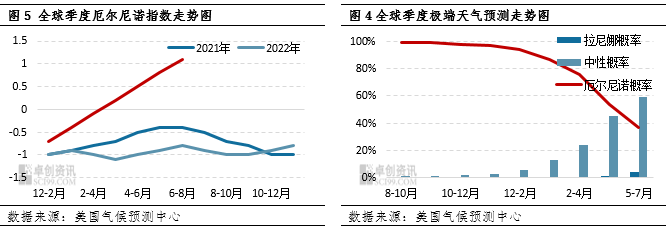

9月份開始,巴西大豆開始播種,今年馬托格羅索州批準可以從9月1日開始播種大豆,這比往年提前了半個月左右。作為豆粕原料端的產(chǎn)量定價預期錨,2023/24年度的巴西大豆產(chǎn)量預期將逐步增加對美豆期貨價格的影響權重。由于今年為厄爾尼諾氣候現(xiàn)象,因此相比于美國大豆種植業(yè)完善的種植系統(tǒng)來說,巴西大豆產(chǎn)量將更多受到天氣的影響。

從美國氣候預測中心的數(shù)據(jù)顯示,目前厄爾尼諾指數(shù)達到1.1,是自1997年以來的同期最大值。通常在厄爾尼諾條件下,南半球的夏季巴西產(chǎn)區(qū)將被高溫覆蓋,降水較少。因此市場需要警惕在巴西大豆的播種期,天氣是否會降低大豆播種進度,進而影響產(chǎn)量預期。從預測數(shù)據(jù)顯示,在2024年2月之前,全球仍舊處于厄爾尼諾的影響下。因此,2023/24年度的南美大豆播種期,市場需要將極端氣候問題更多的考慮進遠期價格的評估中。

中國買船開始止跌增加,遠期供應預期增長

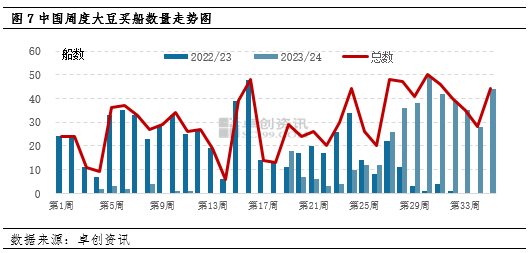

從產(chǎn)業(yè)角度看,市場關注度較大的仍舊是中國買船情況。從周度的買船數(shù)據(jù)看,近期中國對2023/24年度的買船開始止跌增加,由于9-10月大豆到港量較少,且目前油粕價格的強勢也給出了買船利潤,因此盡管4季度前期大豆進口維持偏緊態(tài)勢,但11月開始的大豆到港量或明顯增加,市場在考慮11月之后的豆粕定價時,需警惕這一因素的具體影響。

綜上,4季度為南美大豆的播種期,全球厄爾尼諾的氣候狀態(tài),使得2023/24年度的播種前景較不明朗。疊加中國9-10月份大豆到港量偏低,全球海運條件不佳,因此4季度前期供應端的收緊將支撐豆粕價格。而隨著目前買船的陸續(xù)到港,以及中下游庫存能力的逐步飽和,豆粕價格或?qū)⑹艿缴嫌螏齑鎵毫Φ挠绊戦_始被動建庫,屆時價格或?qū)⒄鹗幾呷酰?季度整體將維持偏強走勢。豆粕市場的產(chǎn)業(yè)驅(qū)動邏輯愈發(fā)深刻,市場需更好的理解產(chǎn)業(yè)各環(huán)節(jié)的具體情況,才能更好的預判價格行情趨勢,預測產(chǎn)業(yè)發(fā)展方向。

一周閱讀排行