【導(dǎo)語(yǔ)】上半年國(guó)內(nèi)豆粕價(jià)格整體走低,因市場(chǎng)需求表現(xiàn)持續(xù)不佳,供應(yīng)端變化主導(dǎo)價(jià)格趨勢(shì)。下半年美洲大豆產(chǎn)區(qū)將相繼進(jìn)入新年度的關(guān)鍵生長(zhǎng)階段,隨著全球進(jìn)入厄爾尼諾氣候狀態(tài),大豆減產(chǎn)的預(yù)期將從成本端支撐豆粕價(jià)格,預(yù)計(jì)下半年國(guó)內(nèi)豆粕價(jià)格將整體反彈。

上半年豆粕價(jià)格走勢(shì)基本符合年報(bào)預(yù)期

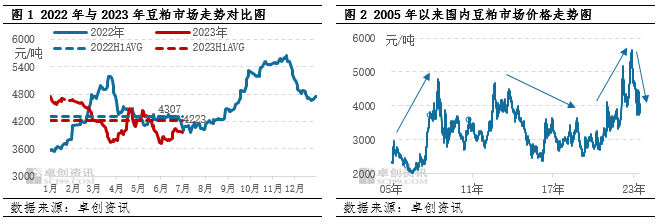

上半年國(guó)內(nèi)豆粕市場(chǎng)價(jià)格整體走低,與我們?cè)凇?022-2023中國(guó)豆粕市場(chǎng)年度報(bào)告》中預(yù)測(cè)的基本一致。但由于4月份國(guó)內(nèi)進(jìn)口大豆通關(guān)條件變化等因素影響,4月以后豆粕價(jià)格波動(dòng)幅度放大。1-3月豆粕價(jià)格震蕩下行,4月份價(jià)格反彈,5-6月先跌后漲。卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)顯示,2023年1-6月份,國(guó)內(nèi)43%蛋白豆粕均價(jià)為4223元/噸,較2022年末下跌10.78%。從相對(duì)水平來(lái)看,上半年國(guó)內(nèi)43%蛋白豆粕均價(jià)較2022年上半年下跌1.95%;從長(zhǎng)周期運(yùn)行趨勢(shì)看,近三年國(guó)內(nèi)豆粕價(jià)格波動(dòng)加劇,且呈現(xiàn)出先漲后跌的趨勢(shì),2023年延續(xù)跌勢(shì)至今。

國(guó)際大豆供應(yīng)寬松對(duì)上半年國(guó)內(nèi)豆粕價(jià)格形成壓力

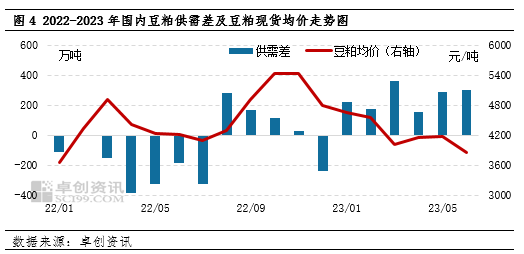

國(guó)內(nèi)轉(zhuǎn)基因豆粕主要由進(jìn)口轉(zhuǎn)基因大豆壓榨生產(chǎn),因此豆粕的原料端以國(guó)際大豆為主,國(guó)際大豆的價(jià)格波動(dòng)對(duì)于國(guó)內(nèi)豆粕價(jià)格影響較大。2023年上半年是南美大豆2022/23年度產(chǎn)量定產(chǎn)的時(shí)間段。美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,本年度南美三大主產(chǎn)國(guó)大豆總產(chǎn)量為1.91億噸,同比增加918萬(wàn)噸。其中巴西豐產(chǎn),產(chǎn)量為1.56億噸,同比增加2550萬(wàn)噸;阿根廷受拉尼娜影響出現(xiàn)減產(chǎn),2022/23年度產(chǎn)量為2500萬(wàn)噸,同比減少1890萬(wàn)噸;巴拉圭增產(chǎn),產(chǎn)量為880萬(wàn)噸,增產(chǎn)462萬(wàn)噸。上半年芝商所美豆期貨主力合約均價(jià)1449.47美分/蒲式耳,較去年同期下跌9.53%。南美大豆整體增產(chǎn),尤其是巴西增產(chǎn),形成了上半年豆粕原料端的供應(yīng)寬松預(yù)期,對(duì)豆粕價(jià)格形成下行壓力。

國(guó)內(nèi)豆粕市場(chǎng)供大于求,奠定行情下跌基調(diào)

上半年國(guó)內(nèi)豆粕市場(chǎng)整體供應(yīng)寬松,需求表現(xiàn)疲弱,呈現(xiàn)供大于求的局面,奠定了行情下跌的基調(diào)。從原料進(jìn)口量看,海關(guān)數(shù)據(jù)顯示,1-5月中國(guó)大豆進(jìn)口量為4231萬(wàn)噸,較2022年同期增加11.2%。原料進(jìn)口量同比增加,使得壓榨企業(yè)的壓榨量同比提升。卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年全國(guó)重點(diǎn)壓榨企業(yè)大豆壓榨量為4249.78萬(wàn)噸,較2022年同期增加10.11%;豆粕產(chǎn)量3314.83萬(wàn)噸,較2022年同期增加304.43萬(wàn)噸。從壓榨利潤(rùn)看,2023年上半年平均壓榨利潤(rùn)為-72元/噸,較2022年同期減少311元/噸(利潤(rùn)為理論計(jì)算值)。

需求方面,上半年國(guó)內(nèi)豆粕消費(fèi)量1790萬(wàn)噸,較2022年上半年減少0.47%。2023年上半年,由于養(yǎng)殖市場(chǎng)價(jià)格整體低迷,養(yǎng)殖利潤(rùn)較差,導(dǎo)致豆粕消費(fèi)量整體走弱。

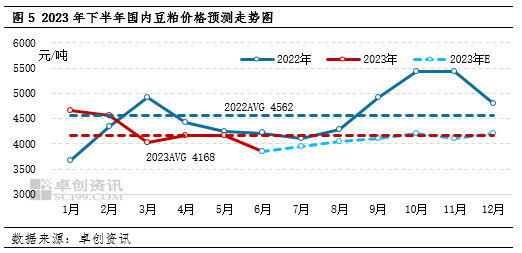

我們用供需差直觀反映市場(chǎng)的供需關(guān)系變化。從圖4中可以看出,今年上半年國(guó)內(nèi)豆粕供需差持續(xù)是正值,說(shuō)明供大于求的矛盾一直存在。卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)顯示,上半年豆粕市場(chǎng)供需差平均為254萬(wàn)噸,較去年下半年增加247萬(wàn)噸。其中,4月至5月中旬,由于國(guó)內(nèi)進(jìn)口大豆通關(guān)條件變化,企業(yè)原料供應(yīng)緊張,部分企業(yè)出現(xiàn)停機(jī)現(xiàn)象,豆粕供應(yīng)收緊,4月份供需差降至158萬(wàn)噸,較3月下降56.63%,當(dāng)月豆粕價(jià)格較3月上漲2.86%。

下半年美洲大豆存在減產(chǎn)預(yù)期,成本端或助推豆粕價(jià)格整體反彈

展望下半年,2023/24年度美洲大豆逐步進(jìn)入新年度的播種和生產(chǎn)階段。美國(guó)大豆在6月份逐步開(kāi)花,有望在10月至11月定產(chǎn);巴西大豆將在9月底開(kāi)始播種,在年底結(jié)束播種工作;阿根廷大豆將在10月底開(kāi)始播種,播種工作將于2024年1月底結(jié)束。在全球厄爾尼諾的天氣背景下,市場(chǎng)對(duì)大豆的減產(chǎn)預(yù)期將逐步升溫,這將抬升豆粕的成本端,在產(chǎn)量不明確的6-9月以及10-12月,天氣因素或?qū)Χ蛊蓛r(jià)格形成支撐。

從國(guó)內(nèi)基本面看,下半年大豆進(jìn)口量將有望繼續(xù)保持寬松態(tài)勢(shì),但如果美豆期貨價(jià)格持續(xù)上漲,且國(guó)內(nèi)養(yǎng)殖利潤(rùn)遲遲無(wú)法改善,將明顯抑制壓榨企業(yè)的購(gòu)買(mǎi)需求。因此對(duì)于原料端,市場(chǎng)仍需要關(guān)注階段性的大豆短缺現(xiàn)象。需求端看,隨著下半年雙節(jié)的開(kāi)啟以及冬季對(duì)于蛋白需求的提升,畜禽存欄量有增加預(yù)期,且四季度畜禽采食量將恢復(fù)到正常水平,從而助推豆粕需求好轉(zhuǎn)。

綜上所述,上半年供需寬松主基調(diào)下,國(guó)內(nèi)豆粕價(jià)格整體震蕩下行,期間大豆進(jìn)口通關(guān)條件的變化形成了主要的行情波動(dòng)。下半年豆粕需求有好轉(zhuǎn)預(yù)期,同時(shí)考慮到美洲產(chǎn)區(qū)天氣的擾動(dòng)因素,或提振豆粕價(jià)格階段性回升。預(yù)計(jì)下半年國(guó)內(nèi)豆粕行情將整體反彈,43%蛋白豆粕均價(jià)的波動(dòng)區(qū)間為3950-4200元/噸,整體強(qiáng)于上半年,與《2022-2023中國(guó)豆粕市場(chǎng)年度報(bào)告》中的預(yù)測(cè)趨勢(shì)基本一致。

風(fēng)險(xiǎn)提示:厄爾尼諾天氣強(qiáng)度變化、美豆產(chǎn)量低于預(yù)期、南美大豆播種速度慢于預(yù)期的影響。

一周閱讀排行