【導語】進入5月也意味著進入我國水產養(yǎng)殖旺季,水產養(yǎng)殖規(guī)模的不斷恢復也給菜粕市場需求帶來有力支撐,但豆粕的供應持續(xù)增加,現(xiàn)貨價格下跌不止,菜粕在飼料中的替代風險也即將來臨。

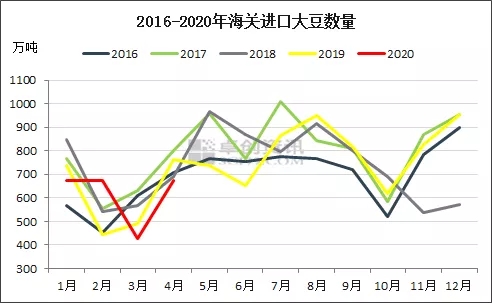

據(jù)卓創(chuàng)統(tǒng)計5月國內大豆到港量在900萬噸以上,現(xiàn)階段國內進口大豆的供應情況也是按照之前市場預期逐步的增加。國內大豆壓榨企業(yè)的開機率逐步抬升,本周大豆壓榨企業(yè)的開機率已經(jīng)超過了去年的同期,并且據(jù)卓創(chuàng)檢測下周大豆壓榨開工率還將繼續(xù)保持上漲的趨勢,開機率將達到70%,周度大豆壓榨也將順利突破200萬噸。

隨著國內豆粕供應增加,同時市場預期未來的6-7月豆粕的供應量有增無減,豆粕壓力的最大的時候尚未到來,在這樣的市場氛圍下,國內下游終端接貨謹慎,中間貿易商拋貨積極。

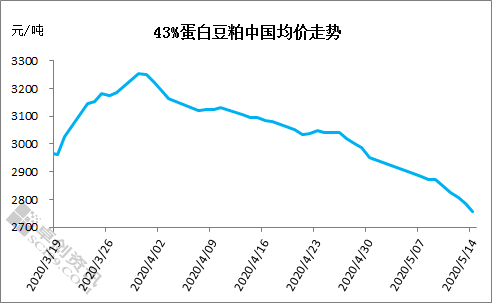

現(xiàn)階段終端市場備貨謹慎,以華東地區(qū)某飼料廠為例豆粕的物理庫存在3-4天,合同庫存在一周左右,多是保持這樣隨用隨補的備貨節(jié)奏。中間貿易商拋貨積極,進入5月以來,現(xiàn)貨價格以每日下跌40-5元/噸的節(jié)奏調價,現(xiàn)貨基差小跌不止,截止到5月15日也就是2020年的第20周的最后一個交易日,山東、浙江、廣東油廠現(xiàn)貨報價已出現(xiàn)負基差。

國內豆粕供應的增加,現(xiàn)貨價格的持續(xù)下行也給菜粕市場帶來不小的壓力。豆粕價格持續(xù)下行,性價比優(yōu)勢逐漸凸顯,同時豆粕供應寬松的格局還將為之一短時間,未來的6-7月豆粕貨源整體充足,終端飼料廠已在考慮調整配方增加其用量,替代部分雜粕。

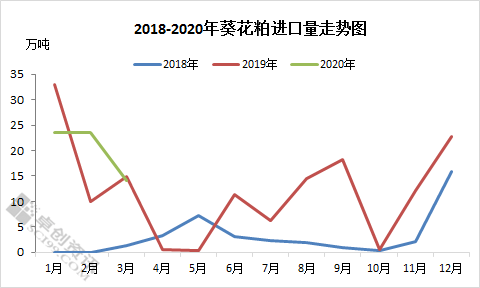

一方面豆粕的供應增加給菜粕帶來不小的壓力,而另一方面未來的葵花粕大量到港也在給菜粕市場帶來不小的威脅。據(jù)卓創(chuàng)統(tǒng)計,5-7月進口菜粕的預計到港量在17.8萬噸、15.5萬噸、14.5萬噸;5-7月進口葵花粕的預計到港量在6.5萬噸、26.0萬噸、17.5萬噸。2020年葵花粕5-7月的預計到港量在50.0萬噸,與去年同期相比增加32.2萬噸,增加幅度為180.0%,增加量十分明顯??ㄆ蓪τ诓似蓙碚f也有較強的替代作用,葵花粕的大量到港勢必也要擠壓掉菜粕市場空間。

綜上所述,卓創(chuàng)認為未來豆粕供應增加已成為大概率事件,現(xiàn)貨價格的持續(xù)下探也說明了市場的普遍預期,隨著豆粕的供應增加,價格下行,性價比凸顯的優(yōu)勢使得菜粕下一步將面臨被替換的風險。

一周閱讀排行