近五年中國氨基酸出口勢頭強(qiáng)勁。因原料成本、國際局勢、匯率波動等因素影響,中國氨基酸國際競爭優(yōu)勢大。全球?qū)χ袊被嵋蕾嚩却?,國?nèi)出口量占到產(chǎn)量60%以上。因原料成本增加,部分海外企業(yè)退出,對中國氨基酸依賴度提高。因國際局部地區(qū)動蕩,海運(yùn)形勢存不確定性,市場存在超買情況。受此影響,國內(nèi)氨基酸出口勢頭強(qiáng)勁,出口量延續(xù)高位運(yùn)行。

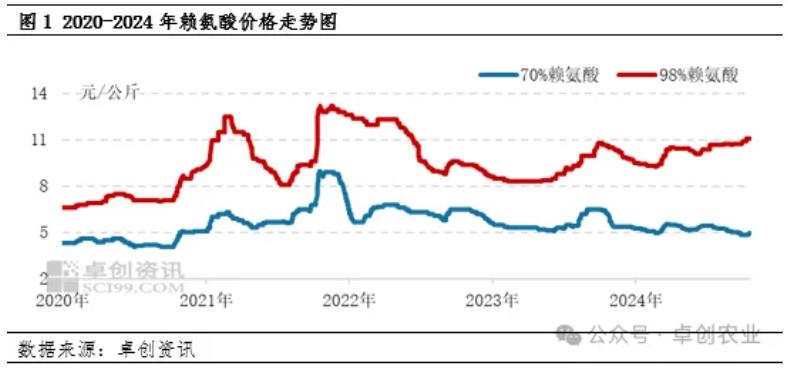

近五年賴氨酸市場價格漲跌互現(xiàn),其中2021-2022年價格波動大。2020年國內(nèi)賴氨酸需求回暖,疊加海外出口勢頭強(qiáng)勁,市場價格底部抬升。2021年中國賴氨酸產(chǎn)能基本穩(wěn)定,隨著市場需求持續(xù)恢復(fù),支撐賴氨酸價格階段性高位。2022-2023年國內(nèi)新產(chǎn)能釋放,市場供應(yīng)壓力增大,價格出現(xiàn)明顯回落。2024年賴氨酸市場走勢分化,70%賴氨酸和98%賴氨酸表現(xiàn)不一。受海外市場需求驅(qū)動,98%賴氨酸出口勢頭強(qiáng)勁,有效緩解國內(nèi)壓力。反觀70%賴氨酸市場,因國內(nèi)需求疲軟,市場看空明顯,價格承壓偏弱。

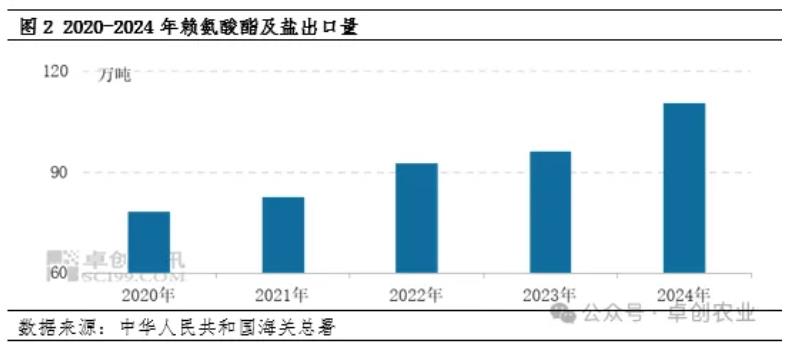

近年來賴氨酸出口水平持續(xù)向好。2020年賴氨酸酯及鹽出口量78.2萬噸,較2019年增加19.5萬噸,漲幅達(dá)33.2%。2021-2023年賴氨酸酯及鹽出口量屢創(chuàng)新高,不過出口增速放緩。海外工廠產(chǎn)量降低,對中國賴氨酸依賴度高。2024年海外市場需求延續(xù),中國賴氨酸出口維持強(qiáng)勢。據(jù)中華人民共和國海關(guān)總署統(tǒng)計,2024年賴氨酸酯及鹽出口量110.62萬噸,較2023年同期增加14.53萬噸,漲幅15.12%。

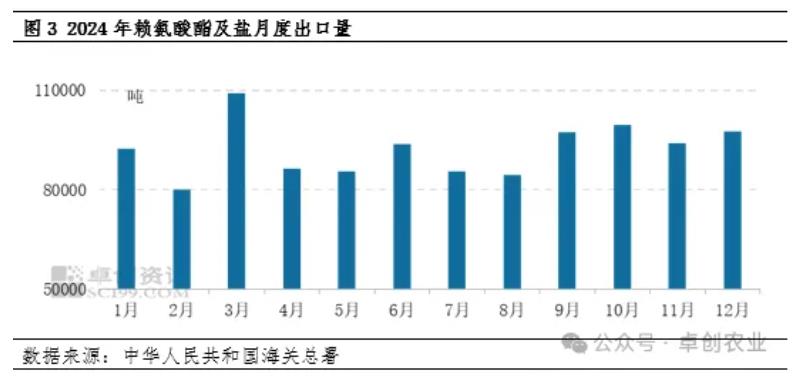

近年來中國賴氨酸產(chǎn)能擴(kuò)張明顯,成為全球賴氨酸最大供應(yīng)國。2024年受全球供應(yīng)和海運(yùn)形勢影響,對中國賴氨酸依賴度高,支撐中國賴氨酸出口勢頭。2024年全球主要海上通道承受壓力,海外市場擔(dān)憂后市供應(yīng),提前簽單積極性較高,中國賴氨酸出口量處于高位。尤其是歐美地區(qū),中國賴氨酸出口增幅明顯,創(chuàng)造歷年同期新高。因海外有企業(yè)賴氨酸停產(chǎn),海外市場對中國依賴度高,預(yù)計2025年賴氨酸酯及鹽出口量達(dá)112萬噸。

一周閱讀排行