2024年華東市場(chǎng)豆粕供應(yīng)量整體保持高位水平,受銷區(qū)產(chǎn)能增加影響,貨源流出難度加大。10月份卓創(chuàng)資訊實(shí)地走訪華東地區(qū)多家TOP企業(yè),市場(chǎng)認(rèn)為四季度華東地區(qū)供需矛盾仍存,或制約現(xiàn)貨價(jià)格難有較好表現(xiàn)。

貨源流出難度加大 掣肘區(qū)域價(jià)格

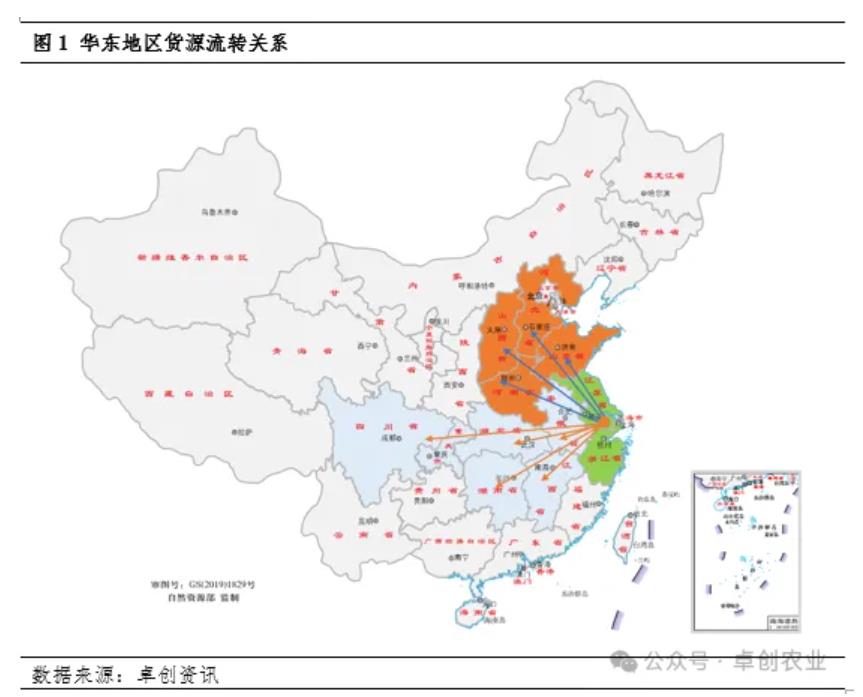

從產(chǎn)能大區(qū)劃分來(lái)看,華東地區(qū)(江蘇、浙江、上海)產(chǎn)能僅次于華南地區(qū),列位第二,卓創(chuàng)資訊監(jiān)測(cè)該區(qū)域內(nèi)的14家重點(diǎn)大豆壓榨企業(yè),大豆壓榨年產(chǎn)能達(dá)2952萬(wàn)噸,2023年豆粕供應(yīng)量達(dá)1631.31萬(wàn)噸,占比全國(guó)21.80%。生產(chǎn)企業(yè)集外資、國(guó)企、民營(yíng)為一體,規(guī)?;⒓瘓F(tuán)化程度較高。從貨源流向角度來(lái)看,華東地區(qū)自身需求量占比不足四成,主要流出地北上可至山東、華北、東北地區(qū),中部及周邊可輻射安徽、河南、兩湖、川渝、西北等地區(qū)。作為凈流出市場(chǎng),區(qū)域價(jià)差存套利操作空間。

2024年貨源流出受阻,也導(dǎo)致華東價(jià)格洼地程度進(jìn)一步加深。分析原因來(lái)看,2024年河南地區(qū)日產(chǎn)能增幅37.96%,4月周口益海原產(chǎn)能2800噸/日增產(chǎn)至4000噸/日,5月河南瑞茂通新投產(chǎn)一條4000噸/日產(chǎn)線,河南地區(qū)產(chǎn)能明顯增長(zhǎng)導(dǎo)致華東貨源流入受阻。另一方面,2024年山東地區(qū)開工負(fù)荷保持高位水平,供應(yīng)壓力下區(qū)域價(jià)格不斷縮小,導(dǎo)致華東地區(qū)貨源流入北上機(jī)會(huì)減小。

從本次走訪的5家生產(chǎn)企業(yè)了解情況來(lái)看,生產(chǎn)計(jì)劃方面,得益于原料大豆供應(yīng)充足,全年開工負(fù)荷保持高位運(yùn)行,其中4家企業(yè)全年開工負(fù)荷達(dá)80%以上,工廠穩(wěn)定供應(yīng)能力較強(qiáng),根據(jù)市場(chǎng)走訪情況顯示,四季度生產(chǎn)企業(yè)原料保持寬松,雖然12月-2025年1月原料大豆整體采購(gòu)節(jié)奏偏慢,但目前看年內(nèi)原料暫無(wú)缺口。從銷售情況來(lái)看,民營(yíng)企業(yè)銷售壓力偏大,外資企業(yè)銷售進(jìn)度相對(duì)偏快,但總體仍落后于往年同期水平,2025年遠(yuǎn)期基差銷售平均進(jìn)度為20%,主流成交價(jià)為M2509-90/100元/噸,成交主體為飼料廠。從庫(kù)存角度看,受國(guó)慶節(jié)前備貨及節(jié)后補(bǔ)貨帶動(dòng),企業(yè)庫(kù)存壓力有所緩解,但受價(jià)格弱勢(shì)運(yùn)行影響,多數(shù)企業(yè)仍有提貨壓力。綜合來(lái)看,四季度華東地區(qū)供需矛盾仍存,制約現(xiàn)貨價(jià)格難有較好表現(xiàn)。

多項(xiàng)數(shù)據(jù)打破歷史規(guī)律引發(fā)行業(yè)思辨

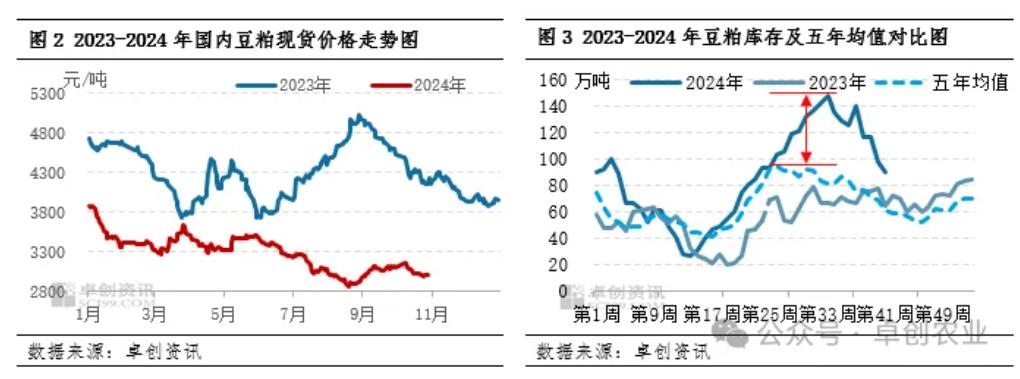

自2023年8月開始,豆粕現(xiàn)貨價(jià)格重心持續(xù)下移,無(wú)論從下跌周期還是下跌幅度來(lái)看,均打破歷史季節(jié)性規(guī)律。2024年三季度豆粕企業(yè)庫(kù)存更是創(chuàng)下了近五年的新高水平。伴隨著價(jià)格走勢(shì)疲軟,市場(chǎng)上下游的盈利水平遭受明顯擠壓,引發(fā)市場(chǎng)從業(yè)者的行業(yè)思辨。從本次走訪的4家貿(mào)易商及2家飼料廠反饋情況來(lái)看,貿(mào)易商在本輪下跌行情中利潤(rùn)回吐最為明顯,貿(mào)易方式明顯轉(zhuǎn)向謹(jǐn)慎,企業(yè)對(duì)行情把控及風(fēng)險(xiǎn)防范能力的需求明顯提升,對(duì)未來(lái)市場(chǎng)持中性偏空心態(tài),這種心態(tài)或在未來(lái)較長(zhǎng)周期內(nèi)難以修復(fù)。而飼料廠作為產(chǎn)業(yè)鏈的下游,在本輪行情中安全邊際較高,全年以現(xiàn)貨滾動(dòng)采購(gòu)模式為主,對(duì)于短期及中長(zhǎng)期行情認(rèn)為,在大的供應(yīng)寬松背景下,現(xiàn)貨采購(gòu)模式仍是首選。

產(chǎn)能矛盾愈發(fā)明顯 市場(chǎng)加速調(diào)整

從本次走訪調(diào)研反饋來(lái)看,生產(chǎn)端4季度原料保持充足,年內(nèi)對(duì)于豆粕現(xiàn)貨價(jià)格持偏弱觀點(diǎn),但整體波動(dòng)幅度或有限。國(guó)內(nèi)供強(qiáng)需弱格局基本是市場(chǎng)明牌,價(jià)格上漲或需外部因素驅(qū)動(dòng),對(duì)于2025年的價(jià)格認(rèn)為價(jià)格中樞或進(jìn)一步下移。華東地區(qū)作為凈流出市場(chǎng),產(chǎn)能矛盾愈發(fā)明顯,預(yù)計(jì)2025年華東豆粕價(jià)格洼地的格局或不變。從行業(yè)的角度來(lái)講,市場(chǎng)認(rèn)為產(chǎn)能過(guò)剩程度逐步加劇,市場(chǎng)格局正在重塑,從業(yè)者應(yīng)該打破固有認(rèn)知,及時(shí)修正預(yù)期偏差,做好風(fēng)險(xiǎn)防控,降低遠(yuǎn)期不確定性驅(qū)動(dòng)的投機(jī)占比,在穩(wěn)定中求發(fā)展。

一周閱讀排行