【導語】二三季度替代品價格優(yōu)勢相對明顯,擠占玉米飼用消費,需求端支撐力度欠佳,導致玉米現(xiàn)貨價格上行乏力。國慶節(jié)后新作陸續(xù)上市,豐產(chǎn)預期偏強,玉米現(xiàn)貨價格明顯下行,替代品價格優(yōu)勢減弱,預計四季度玉米飼用消費或有向好預期,或給現(xiàn)貨價格帶來一定支撐。

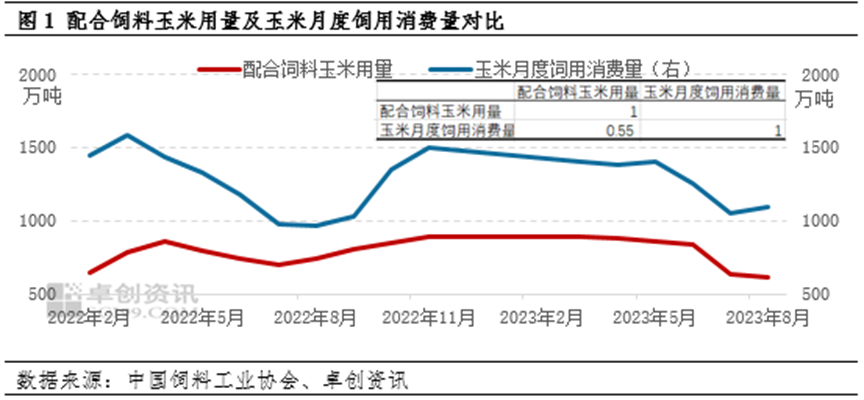

玉米主要用于配合飼料生產(chǎn),理論上來說玉米飼用消費與配合飼料玉米用量呈趨同表現(xiàn)。根據(jù)兩者相關(guān)性系數(shù)分析來看,近兩年配合飼料玉米用量與玉米月度飼用消費量的相關(guān)性系數(shù)為0.55,呈現(xiàn)中度正相關(guān)關(guān)系。從圖1中可看出,部分月份兩者的變化幅度存在一定偏差,主要原因是配合飼料中玉米用量占比調(diào)整幅度較大,根本原因是替代品有價格優(yōu)勢,擠占玉米飼料用消費量。(備注:配合飼料玉米用量=配合飼料產(chǎn)量×玉米用量占比,均是中國飼料工業(yè)協(xié)會監(jiān)測數(shù)據(jù);玉米飼用消費量是卓創(chuàng)資訊根據(jù)飼料總產(chǎn)量、畜禽存出欄量、玉米價格等多重因素綜合評估得出)

二三季度替代品價格優(yōu)勢明顯,玉米飼用需求受限

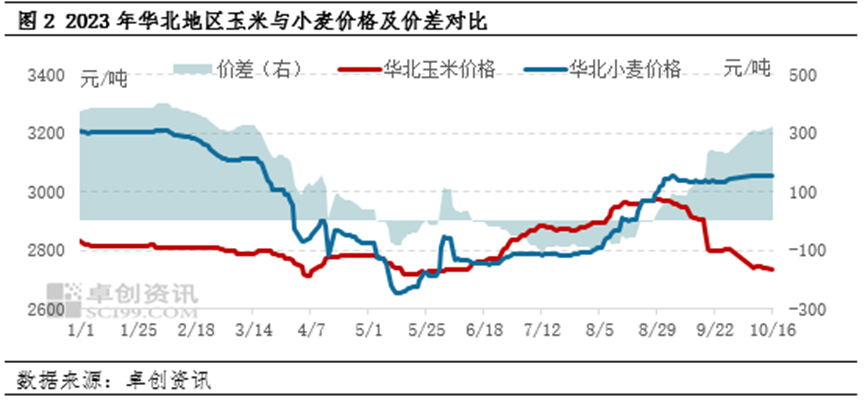

二季度開始,新季小麥豐產(chǎn)預期兌現(xiàn),且主產(chǎn)區(qū)在成熟及收獲時期遭遇持續(xù)陰雨天氣,小麥品質(zhì)不佳,芽麥體量增多,小麥價格明顯下挫,其與玉米價差極速收窄直至倒掛,年內(nèi)小麥與玉米價差低點在-100.14元/噸,較年初高點402.76元/噸跌幅高達124.86%。價格優(yōu)勢明顯導致小麥飼用替代優(yōu)勢增強,二三季度飼料企業(yè)對于小麥詢采意向提升,擠占玉米飼用消費。

除最主要替代品小麥以外,糙米混合物價格優(yōu)勢亦存,也對玉米飼用消費形成威脅。本年度8-9月份共投放定向稻谷約1650.64萬噸,總成交1477.47萬噸,成交率在90.55%。根據(jù)銷區(qū)飼料企業(yè)了解,糙米混合物價格偏低,也在一定程度上削弱玉米飼用消費。總體來看二三季度替代品價格優(yōu)勢明顯,玉米飼用性價比偏低,飼用消費受限也牽制玉米價格上行乏力。

新糧集中上量,四季度玉米價格走弱飼用性價比提升

國慶節(jié)后,玉米主產(chǎn)區(qū)氣候條件較好,新季玉米集中收割上量,東北及華北地區(qū)豐產(chǎn)預期逐步兌現(xiàn),并且受天氣影響,產(chǎn)區(qū)潮糧不宜存放,基層售糧積極性偏高,市場供應集中上量,帶動產(chǎn)區(qū)玉米價格明顯下跌。截至18日,東北地區(qū)二等玉米均價2580元/噸,較國慶節(jié)前跌95元/噸,跌幅3.55%;華北地區(qū)二等玉米均價2718.93元/噸,較國慶節(jié)前跌86.07元/噸,跌幅3.07%。

伴隨玉米價格持續(xù)下行,小麥與糙米混合物等替代品價格優(yōu)勢逐步消失,飼料企業(yè)采購重心逐步轉(zhuǎn)移至新季玉米上來,四季度玉米飼用性價比或逐步提升,玉米飼用添加占比或有增加預期。

四季度養(yǎng)殖端需求季節(jié)性好轉(zhuǎn),飼料預期增產(chǎn)或帶動玉米消費

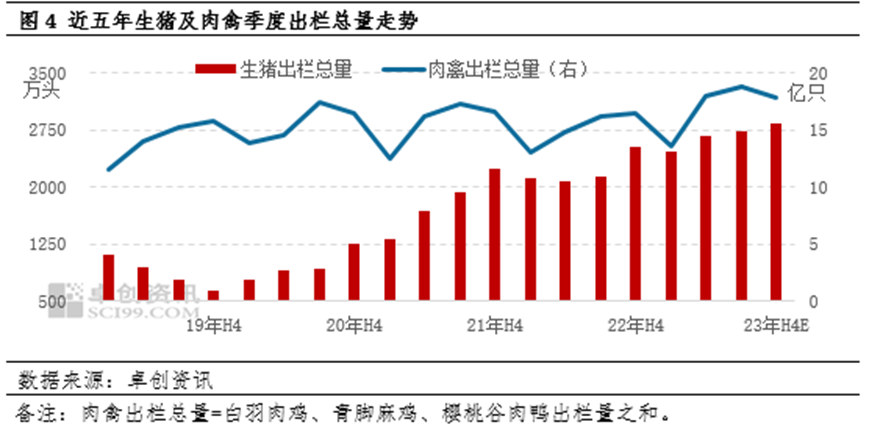

玉米主要用于配合飼料,而養(yǎng)殖端以生豬和肉禽為主要消費群體。卓創(chuàng)資訊統(tǒng)計數(shù)據(jù)顯示,近五年來四季度生豬及肉禽出欄總量通常位于全年高位,這主要是由冬季及春節(jié)前畜禽產(chǎn)品處于需求旺季,以及畜禽采食量增加的季節(jié)性特點決定的。卓創(chuàng)資訊預測2023年四季度生豬及肉禽出欄仍有一定增長空間,將推升飼料消費總量(產(chǎn)量)。且隨著玉米價格下跌,預計玉米飼用添加占比提升,四季度玉米飼用消費或有恢復性增長,這將給目前低迷的市場行情帶來一定底部支撐。

綜上所述,上半年受到價格低廉的替代品沖擊,玉米飼用消費受限,牽制玉米價格上行空間。伴隨新季玉米集中上量,供應壓力明顯緩解,玉米價格走弱后飼用優(yōu)勢開始恢復,四季度畜禽出欄量將處于季節(jié)性高位,預計玉米飼用消費量存在增長預期,或給玉米現(xiàn)貨價格帶來一定底部支撐。

一周閱讀排行